Continua il dibattito tra gli investitori sull’efficacia dei tradizionali portafogli 60% (azioni) e 40% (obbligazioni). Questo perché in un anno di ingenti perdite come il 2022 la correlazione tra le due asset class, tipicamente positiva, si è dimostrata al contrario negativa, facendo venir meno il potere di diversificaizone di questo tipo di esposizione. Se da un lato c’è chi ipotizza che i portafogli 60-40 risorgeranno nell’anno in corso, sostenuti dal ritorno di interesse sui bond, altri esperti esprimono un parere diverso e si interrogano sulla loro attualità. Tra questi vi è Amadeo Alentorn, lead investment manager di Jupiter systematic equities, che evidenzia come questa forma tradizionale di costruzione del portafoglio espone gli investitori a rischi significativi.

“La motivazione alla base del portafoglio 60-40 è la ricerca della diversificazione: la speranza è che in caso di ribasso delle azioni, le obbligazioni, in quanto asset class separata, possano essere decorrelate e compensare”, spiega Alentorn. “La ricerca della diversificazione è sempre valida, ma secondo noi l'allocazione a due sole asset class (long-only equity e long-only bond) non è sufficiente”, dice.

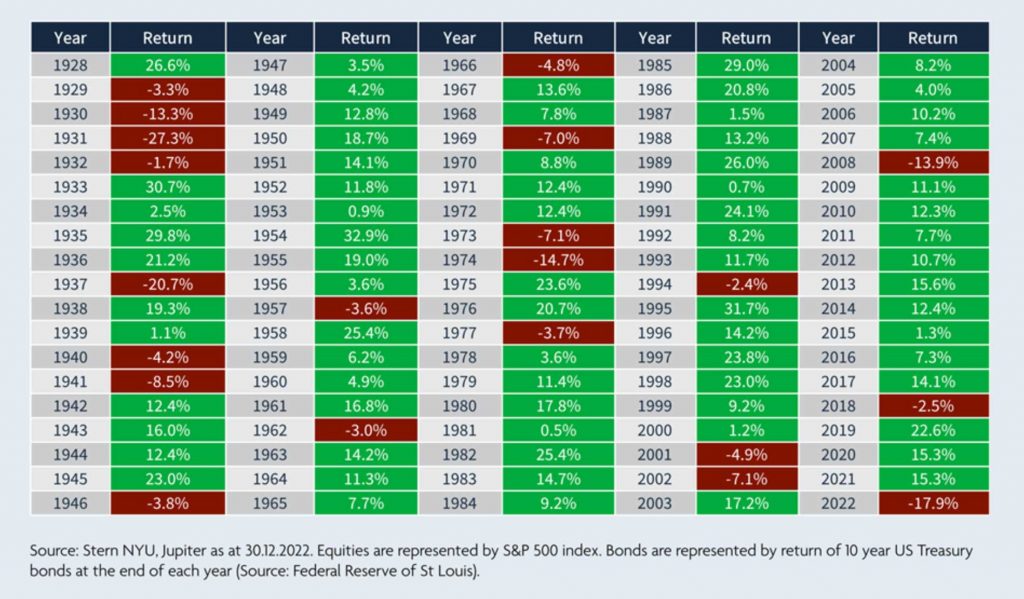

Dati alla mano, guardando indietro, dal 1928 al 2022, un portafoglio allocato per il 60% all'indice S&P 500 e per il 40% al rendimento del titolo del Tesoro USA a 10 anni ha registrato un rendimento complessivo negativo per 21 anni non consecutivi, una percentuale compresa tra un quarto e un quinto del numero totale di anni presi in considerazione.

In questo lungo periodo, il 2022 è stato il terzo peggior anno per il portafoglio 60-40, preceduto dal 1931 e 1937. “È abbastanza sorprendente che sia andato così male, perché la situazione economica del 2022 non era affatto disperata come quella della Grande Depressione degli anni '30 o della crisi dei mutui e delle banche del 2008”, osserva Alentorn.

Due secondo l’esperto sono le ragioni principali: da un lato i prezzi delle azioni sono diventati molto volatili nella seconda metà del 2020 e per tutto il 2021, dall’altro nella primavera del 2021 la Fed ha iniziato ad alzare i tassi d'interesse, sconvolgendo il mercato obbligazionario dopo un lungo periodo di tassi molto bassi. Il crollo del mercato azionario nel 2022 è stato accompagnato dal peggior rendimento su un anno solare (-17,8%) del Treasury USA a 10 anni nell'intero periodo 1928-2022.

“Il problema del portafoglio 60-40, secondo noi, è che non include sufficienti fonti di diversificazione”, continua l’esperto di Jupiter AM. “Gli investitori potrebbero invece prendere in considerazione la possibilità di includere nei loro portafogli una gamma più ampia di asset class rispetto alle sole azioni e obbligazioni long-only”, dice.

Tra questi l’esperto indica i fondi azionari neutrali rispetto al mercato, da intendersi come un tipo di asset class diversa dalle azioni long-only. “I fondi market neutral detengono un portafoglio lungo e uno corto, concepiti per non farsi influenzare dai movimenti del mercato azionario”, spiega. “Se i loro rendimenti sono positivi, è grazie ad altre fonti, come i fattori che giocano in modo ortogonale ai mercati”, continua. “Il nostro approccio d'investimento è progettato per non essere influenzato dai movimenti del mercato azionario, ma per estrarre alfa da cinque criteri proprietari di selezione dei titoli, che incorporano fattori d'investimento intuitivi come valore, qualità, crescita e momentum”, conclude.