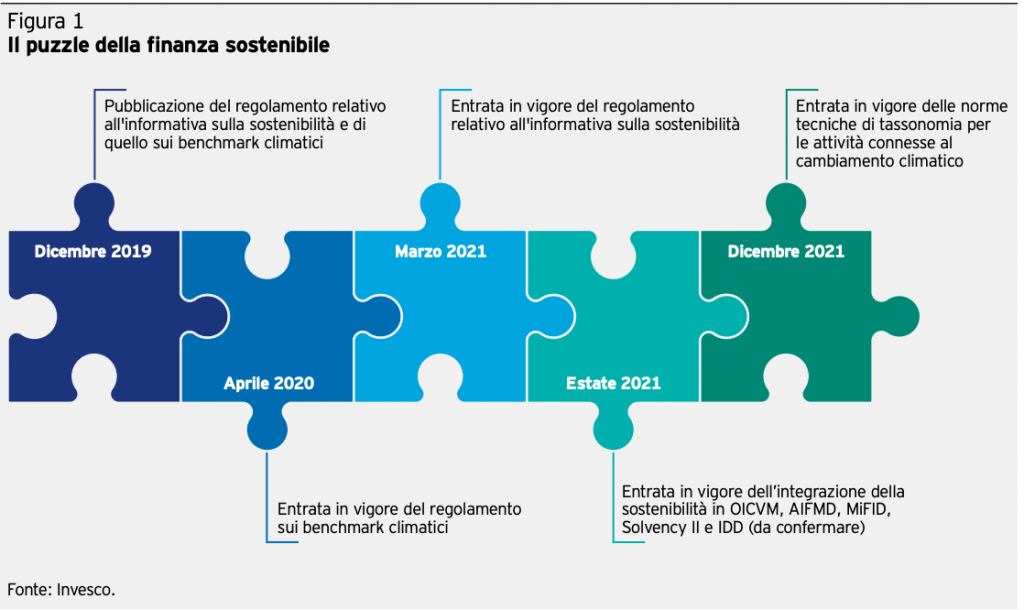

Mancano poche settimane e l'Europa farà un altro passo in avanti verso la Tassonomia degli investimenti verdi. Il prossimo 10 marzo entra in vigore il Regolamento (UE) 2019/2088, che disciplina la divulgazione di informazioni sulla sostenibilità. In altre parole, i gestori di fondi dovranno comunicare la misura in cui l'analisi del rischio ESG è integrata nei loro processi di investimento, decisionali e di consulenza. La standardizzazione delle informazioni comunicate è una delle grandi sfide da compiere dall'industria. Ma passare dalla teoria alla pratica si sta rivelando più difficile del previsto.

Affinché un'attività economica si qualifichi come sostenibile a livello ambientale al fine di un investimento deve soddisfare tre requisiti:

1. Contribuire ad almeno uno dei sei obiettivi ambientali definiti dalla Tassonomia. I due principali sono la mitigazione e l'adattamento al cambiamento climatico. Anche se l'Europa ha proposto altri quattro fattori, questi due sono quelli contemplati nel testo della normativa.

2. Non danneggiare in modo significativo nessuno degli altri sei obiettivi sopra elencati. Questa parte della Tassonomia è definita come DNSH (do no significant harm). Per esempio, non mitigare l'inquinamento potrebbe causare indirettamente danni significativi alle risorse marine.

3. Essere svolta nel rispetto di garanzie sociali minime (per esempio, quelle previste dalle linee guida dell’OCSE e dai documenti delle Nazioni Unite).

Ed è qui che entra in gioco la prova più significativa: la trasparenza dei dati. Pochissime aziende sembrano in grado di fornire informazioni sui fattori di sostenibilità. O per mancanza di trasparenza o per mancanza di competenze. Il problema è che questi dati saranno decisivi nell'allocazione del capitale futuro. È il fattore che più determinerà la domanda di un titolo. Una sfida che, per mere competenze, penalizza maggiormente le piccole e medie imprese che le grandi multinazionali. "Le aziende hanno avuto difficoltà a determinare ciò che è veramente importante da comunicare dalla grande quantità di informazioni sulla sostenibilità disponibili", dice Susana Peñarrubia, responsabile dell'integrazione ESG per DWS. Ora è divenuto chiaro che la priorità è spiegare come i criteri della Tassonomia vengono soddisfatti da un’azienda e in che misura. "È un grande sforzo e il tempo è poco", sottolinea Peñarrubia. E non si riferisce solo al duro compito che spetterà alle società quotate. Anche per le case di gestione è cominciato il conto alla rovescia per l'entrata in vigore dei regolamenti di divulgazione, con la data del 10 marzo che è ormai alle porte. Peñarrubia stima che entro il 2022-2023 i gestori di fondi dovranno iniziare a fornire informazioni aggregate sulla loro aderenza alla tassonomia. E non sarebbe sorpresa se nel medio termine, il requisito diventasse l'obbligo di fornire informazioni disaggregate, fondo per fondo, sulla percentuale di aderenza alla Tassonomia.

UNA SFIDA PER I GESTORI

Secondo Annemieke Coldeweijer, co-Lead portfolio manager, Sustainable Credit, NN Investment Partners, la maggiore chiarezza sulle attività in ambito ESG delle aziende richiesta dalla Tassonomia potrebbe anche portare alla luce che non rispettano gli standard, aprendole alla potenziale minaccia di disinvestimento. “La trasparenza sarà un elemento chiave. Eventuali deficit in tal senso potrebbero impedire agli investitori di investire in queste società", afferma. Un’analisi realizzata da NN IP mostra che 206 delle 729 società che emettono obbligazioni Investment Grade nella zona euro non presentano i requisiti per l'indice Bloomberg Barclays MSCI Euro Aggregate Sustainable SRI Sector Neutral Index. Inoltre, secondo i criteri di sostenibilità proprietari di NN IP, il 10% delle aziende per valore di mercato nell’indice Bloomberg Barclays MSCI Euro Aggregate Sustainable SRI Sector Neutral Index non soddisfa un livello accettabile di sostenibilità in quanto non dimostra un impegno sufficiente a raggiungere gli obiettivi legati al clima o a non nuocere. Coldeweijer afferma: "L’analisi illustra quanto sia importante per i gestori di fondi applicare i propri criteri di selezione piuttosto che affidarsi a un'etichetta o a un indice di sostenibilità”.

FOCUS SU PMI ITALIANE

In tale ambito si inserisce uno studio di Intermonte SIM in collaborazione con il Politecnico di Milano sulle strategie di comunicazione in ambito ESG delle mid e small cap quotate in Italia. Il campione prende in esame le PMI più virtuose in termini di disclosure, con criteri stringenti legati alla qualità e quantità delle rendicontazioni dei dati non finanziari nel triennio 2017-2019. Il report evidenzia un grande impegno nel divulgare la maggior quantità di informazioni possibili, ma anche delle criticità. Le aziende hanno pubblicato in media il 73,8% delle informazioni considerate rilevanti, con un’attenzione elevata per la componente Social (il campione ha comunicato in media l’88,0% dei parametri mappabili), seguita da quella Environmental (70,9%) e da quella di Governance (67,2%). Ciononostante solo poche aziende hanno dimostrato trasparenza in importanti aree di miglioramento per il futuro: solo il 33,3% del campione ha stabilito obiettivi quantitativi sulla riduzione delle emissioni di CO2 e solo il 23,8% li ha fissati sull’efficientamento energetico. In vista dei numerosi appuntamenti normativi europei in materia di sostenibilità, tra cui il Regolamento del 10 marzo 2021, per le PMI sarà fondamentale prepararsi con largo anticipo alle sfide future legate alla diffusione delle informazioni non finanziarie: “Chi riuscirà ad anticipare proattivamente l’evoluzione normativa godrà di un vantaggio competitivo rispetto agli altri”, concludono da Intermonte.