Emerge “un paradosso” nel mondo del risparmio gestito e, più nel dettaglio, nel settore delle reti quotate. Un paradosso legato a una congiuntura economica complessa che, se da un lato vede un calo nel valore di mercato dei titoli finanziari (e di conseguenza anche delle valutazioni) delle reti quotate, dall’altro non sembra avere influito in modo così determinante sui ricavi delle stesse. I dati analizzati da una ricerca di Excellence Consulting fanno maggiore chiarezza sulla dicotomia: il price to book value di Banca Mediolanum, Fineco Bank, Banca Generali e Azimut è calato in media del 20% a fine settembre 2022 rispetto allo stesso periodo del 2021. Se si confrontano, però, i dati delle quattro quotate del terzo quarto 2022 con quelli del terzo quarto 2021, il margine di intermediazione è in crescita per tre su quattro: Azimut (+22,6%, pari a +103 milioni di euro), Fineco (+9,3%, pari a +47,3 milioni), Mediolanum (+6,8%, pari a +70,2 milioni). Tengono gli asset amministrati e gestiti (in media -3%), mentre la raccolta netta rimane positiva, seppur su valori inferiori rispetto allo scorso anno (in media -25%).

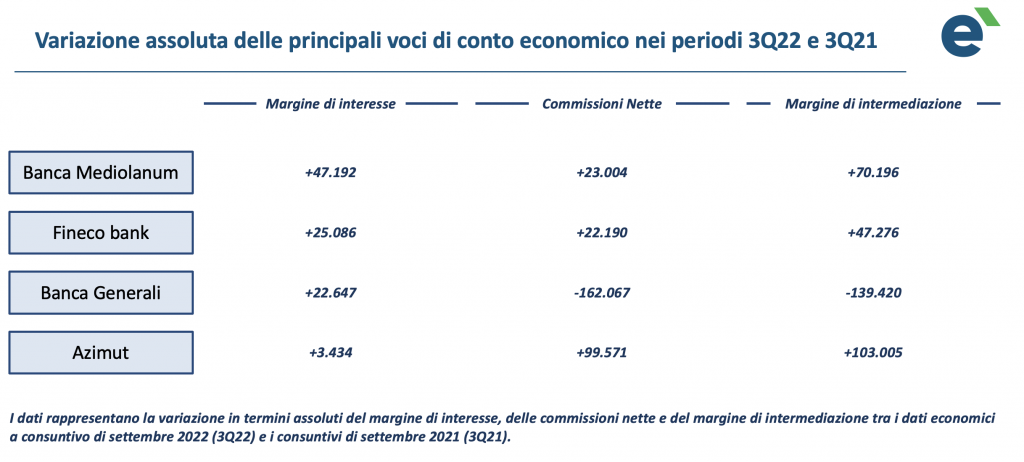

Il margine di interesse

Un dettaglio interessante, poi, è legato all’andamento del margine di interesse. Gli analisti hanno messo a confronto il terzo trimestre di quest’anno rispetto al terzo trimestre 2021 e l’indicatore tende a crescere per tutte con Banca Generali che mette a segno un +34,7% (pari a +22,7 milioni); + 18,3% per Banca Mediolanum (+47,2 milioni); 13,5% Fineco Bank (+25,1 milioni). Positivo per tre entità anche il dato delle commissioni, con Azimut che vede un +21,3% (pari a +99,6 milioni), Fineco Bank +6,8% (+22,2 milioni), Banca Mediolanum +3% (+23 milioni); mentre Banca Generali registra un calo del 31% (-162 milioni).

Un quadro, dunque, “sorprendente” secondo Maurizio Primanni, CEO Excellence Consulting che ricorda come, “malgrado tra 3Q22 e 3Q21 la situazione in termini di contesto di mercato sia enormemente mutata, tuttavia, le reti quotate hanno mantenuto la capacità di generare ricavi, dimostrando una buona resilienza”. Diverso, come detto, il discorso sulle valutazioni di tali aziende “con anche aziende notoriamente valorizzate dal mercato come Fineco Bank, che pur avendo fondamentali positivi sia in termini di crescita del margine di intermediazione sia dell’utile netto, nondimeno, hanno perso valore”. A pesare sul “paradosso” sarebbe soprattutto l’aumento dei tassi, “che genera anche un innalzamento del saggio di remunerazione atteso dagli investitori, un meccanismo che finisce per deprimere le quotazioni anche delle aziende che hanno fondamentali positivi. È importante prendere atto di tale elemento – conclude Primanni – e conseguentemente agire per attivare nuovi motori di crescita a partire da quelli legati alla generazione del margine di interesse.”