A ofensiva tarifária dos Estados Unidos alterou abruptamente o equilíbrio nos mercados obrigacionistas. O que inicialmente funcionou como catalisador de movimentos defensivos por parte dos investidores - com fluxos para a dívida soberana - evoluiu numa questão de dias para uma venda maciça. Esta situação é marcada pela subida das yields, pela inclinação das curvas e por dúvidas crescentes sobre a fiabilidade das obrigações do Tesouro como ativo refúgio.

Mercado sob pressão: de refúgio a perda de âncora

Aaron Rock, responsável de taxas nominais na Aberdeen Investments, resume bem o estado do mercado: "Os mercados estão atualmente nervosos e estão a negociar em conformidade". Na sua opinião, as tensões geopolíticas, juntamente com a incerteza económica, estão a exercer uma pressão sustentada sobre as obrigações de longo prazo. Entretanto, as tranches curtas continuam a ser apoiadas pelas expetativas de intervenção dos bancos centrais.

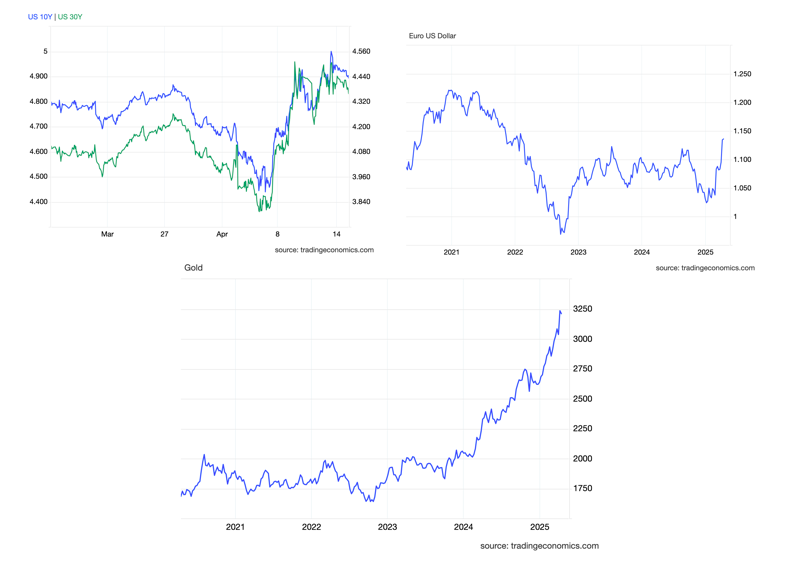

Após o chamado Liberation Day, o mercado obrigacionista reagiu inicialmente como esperado: atuou como um refúgio. No entanto, a dinâmica inverteu-se rapidamente. A escalada das tarifas acabou por minar a perceção de segurança associada aos Treasury. A yield da obrigação dos EUA a 30 anos recuperou para níveis não observados desde 2023. A última licitação de obrigações a três anos registou uma fraca procura, intensificando o debate sobre o risco fiscal.

Ao mesmo tempo, as obrigações norte-americanas a 10 anos subiram para perto de 4,5%, enquanto o dólar está perto de 1,14, um nível não visto desde 2022, e o ouro voltou a aproximar-se dos 3.211 dólares por onça. O petróleo, por sua vez, atingiu o mínimo de quatro anos, enquanto o ouro continua a subir mais de 3%. Neste ambiente de tensão máxima, a dívida soberana dos EUA já não oferece a âncora habitual. Este facto acrescenta volatilidade a um ambiente já marcado pela incerteza política e comercial.

Duração, fatores técnicos e tensão estrutural

Na Loomis Sayles (Natixis), Matt Eagan associa a recente volatilidade à deterioração da credibilidade fiscal norte-americana. “Se os níveis de dívida forem considerados insustentáveis ou se a disciplina fiscal for posta em causa, os investidores exigirão mais prémios para assumir a duração”, adverte. Na sua opinião, as partes intermédias da curva oferecem uma melhor relação risco-retorno, enquanto as maturidades longas “não justificam a sua volatilidade abaixo dos 5%”.

A isto acresce a pressão técnica registada nos mercados. A Schroders chama a atenção para o facto de as posições longas dos hedge funds estarem a ser liquidadas e para a deterioração da liquidez no mercado spot. O alargamento dos spreads entre obrigações e swaps sugere uma mecânica de negociação disfuncional. Além disso, os receios de uma “greve de compradores” estrangeiros acrescentam incerteza estrutural, especialmente após o recente leilão falhado, que refletiu alguma perda de apetite institucional pelos Treasury dos EUA

Política monetária entre pressões estruturais e margem de manobra

Ao mesmo tempo, os mercados continuam a estar atentos aos bancos centrais. Iain Stealey, responsável de Obrigações Globais da J.P. Morgan AM, recorda que a Fed não pretende intervir prematuramente, mas sim evitar disfunções sistémicas. “O funcionamento do mercado do Tesouro é uma prioridade. A Fed monitoriza os bid-ask spreads, a profundidade e o valor relativo. Atuará se vir uma deterioração estrutural”, afirma no Bond Bulletin.

Stealey acredita que a Fed pode manter uma postura acomodatícia. “O mercado de trabalho está mais equilibrado e tenderá a abrandar ainda mais. Isto permite à Fed ser paciente e esperar que os dados da atividade confirmem uma viragem”. Uma opinião partilhada por Johanna Kyrklund, CIO da Schroders, que acredita que a política monetária será mais reflacionista. No entanto, alerta para os limites: “A credibilidade fiscal e a tolerância à inflação estabelecerão o teto para os estímulos”.

A reação do mercado também se reflete no índice MOVE, que subiu mais de 40% até agora este ano e se situa em cerca de 137 pontos, o seu nível mais elevado desde março de 2023, confirmando que os investidores estão a exigir prémios adicionais para se protegerem contra oscilações violentas.

O índice MOVE regista a maior subida do ano, antecipando uma maior tensão nos mercados obrigacionistas

Em suma, o mercado está a começar a questionar a tradicional âncora do Tesouro dos EUA. As vendas maciças, a inclinação das curvas, a fragilidade dos leilões e as dúvidas sobre os compradores estrangeiros combinam-se com um cenário político instável. Entretanto, os gestores estão a ajustar as suas carteiras em função da liquidez, da duração tática e da seletividade.

Neste contexto, as gestoras estão a intensificar a análise tática da duração e a diversificação dos emitentes. A liquidez, a qualidade do crédito e a exposição a países com margem de manobra monetária tornaram-se critérios fundamentais para as equipas de obrigações. Além disso, o reposicionamento da carteira face à subida da curva pode oferecer oportunidades em tranches curtas e estratégias de roll-down.