Ya tuvimos una pista de que una nueva rotación se estaba gestando en el mercado y este mes tenemos la confirmación. Según la última encuesta a gestores de Bank of America, el sentimiento entre los profesionales es que lo mejor de la recuperación ha quedado atrás. Y que ha llegado el momento de reflejar esa menos euforia en las carteras. Es un sentimiento se refleja en varios puntos.

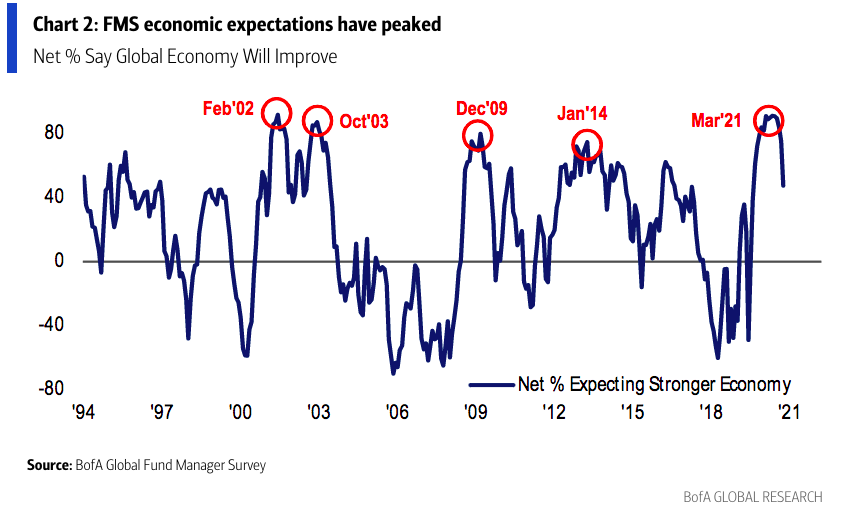

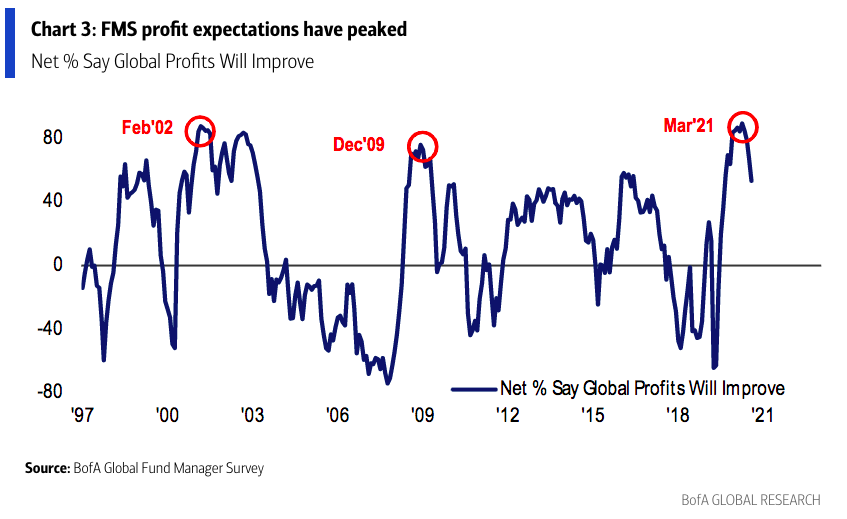

Primero, en las previsiones económicas. En dos puntos vemos cómo el optimismo tocó máximos hace unos meses. Las expectativas de crecimiento global han caído de manera continuada desde marzo de 2021. Ese mes el 91% de los encuestados preveía una mejora de la economía en los siguientes 12 meses. Ahora esa cifra cae al 47%. Ha pasado lo mismo con las expectativas de crecimiento de beneficios. De hecho, las lectivas de beneficios por acción y PIB muestran que el momentum macro está en su punto más débil desde el tercer trimestre de 2020.

También se nota un punto de inflexión en la inflación. Tan solo un 22% neto de los gestores ve más inflación en los próximos 12 meses. Y hay consenso. El 70% cree que las subidas de precios que estamos viendo son transitorias. Apenas un 26% diría que es permanente.

Así, los gestores dirían que estamos entran en la siguiente fase del ciclo. Tras la crisis de 2020 y el boom de 2021, ahora nos movemos hacia la mitad o fase tardía del ciclo. Es lo que afirman el 73% del Fund Manager Survey de julio. Una cifra que ha ido subiendo de manera continua en el último año.

Posicionamiento de las carteras: optimismo barbell

Pero haber pasado el pico no significa que los gestores se muevan de nuevo al risk-off. De hecho, a nivel general la exposición a cíclicos se mantiene en cartera. Como se aprecia en el posicionamiento de julio, los mayores sesgos se mantienen el activos cíclicos. Esto es, eurozona, industriales, materiales, banca y materias primas. Por el contrario, se mantiene la infraponderación a nichos defensivos como los bonos, los bienes de consumo básico o las utilities.

Lo que estamos viendo es continuidad en el movimiento del mes pasado hacia valores de más calidad. Esto lo vemos mejor en el gráfico de cambios mes a mes. Está creciendo la exposición a tecnológicas, telecomunicaciones y salud, asi como a bolsa estadounidense. Este movimiento fuera de emergentes responde, en opinión de BofA, a la incertidumbre que ha habido en las tecnológicas chinas estas últimas semanas.

El momento de la Fed, la gran incógnita

Y si estamos ya a mitad de ciclo, esto tiene implicaciones para la política monetaria. Crece el número de gestores que piensa que la Reserva Federal hablará del tapering (retirada de estímulos) en agosto o septiembre. La mayoría diría que en la cita de Jackson Hole mientras que otro grupo importante lo ve en la reunión de la vuelta de verano.

No obstante, la subida de tipos es otro tema aparte. El 40% de los gestores espera esa primera subida para la segunda mitad de 2022. El año que viene. Pero crece el porcentaje de profesionales que lo posponen a la primera mitad de 2023, en enero de ese año.