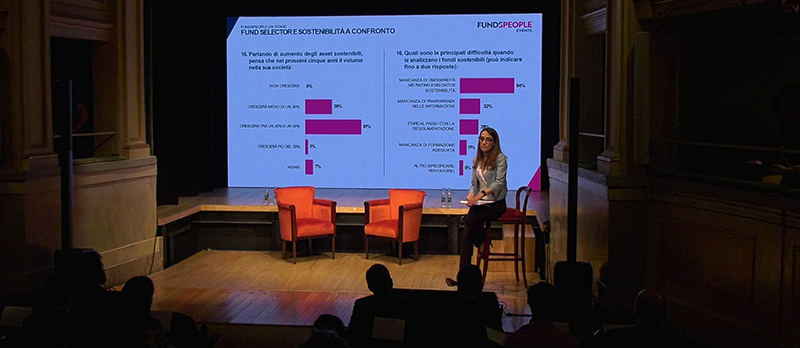

Il tema della sostenibilità è ormai consolidato nell’industria finanziaria. Un legame che unisce la ricerca di rendimenti ai nuovi imperativi ambientali, sociali e di governo societario. E un’evoluzione risultato di spinte interne ed esterne: la consapevolezza stessa della clientela e dei professionisti, da un lato, e le normative (a livello europeo nel nostro caso) dall’altro. Su tutto le attese su quali saranno le future sfide dei mercati finanziari e le opportunità aperte da un modo di investire che si è evoluto, negli ultimi anni, in parallelo alla presenza di prodotti (e clienti) più sofisticati. In questo spaccato si colloca la ricerca condotta da FundsPeople tra aprile e maggio 2022 “Fund Selector e sostenibilità a confronto” e presentata l’8 giugno in occasione del secondo appuntamento con FundsPeople on Stage. L’indagine ha invitato gli attori del mondo della selezione dei fondi a portare un contributo e una riflessione sul proprio ruolo nel sistema ESG, il compito delle società di investimento, l’impulso dato dalla normativa e quali le principali attese e criticità sul settore.

Dalla spinta normativa al timore greenwashing, gli ESG sotto la lente dei fund selector

Questo è un articolo riservato agli utenti FundsPeople. Se sei già registrato, accedi tramite il pulsante Login. Se non hai ancora un account, ti invitiamo a registrarti per scoprire tutti i contenuti che FundsPeople ha da offrire.