CONTRIBUTO a cura di Seth Meyer, CFA, Portfolio manager di Janus Henderson. Contenuto sponsorizzato da Janus Henderson.

Il mondo dell'asset management usa spesso il termine “rischio” in modo approssimativo. Quando si parla di investimenti obbligazionari, questo si riferisce generalmente alla volatilità del prezzo dell'obbligazione, e quindi al rendimento di un investitore in un dato periodo. Più il prezzo è volatile, meno si è sicuri di evitare perdite durante il pagamento della cedola, o il tasso di interesse. Il secondo significato più comune di “rischio” nelle obbligazioni è il "rischio di credito", cioè la possibilità che l'emittente del bond abbia problemi nel ripagare il prestito. Dato che tutte le obbligazioni ad alto rendimento sono emesse da società con un rating di credito inferiore all'investment grade, il rischio di credito assume più importanza nel segmento high yield rispetto alle obbligazioni societarie investment grade o nel mercato dei Treasury USA "risk free"1.Non sorprende che il rischio di credito e il rischio di volatilità tendano ad andare di pari passo. Per esempio, le società con un rating inferiore tendono ad essere più sensibili ai cambiamenti del contesto economico e quindi sono spesso anche più volatili.

Per misurare questi rischi, i gestori attivi utilizzano una varietà di metriche. In primo luogo, le obbligazioni societarie sono spesso considerate come composte da due rischi diversi, anche se correlati: il rischio di tasso di interesse, che è il rischio che i tassi del Treasury salgano o scendano; e il rischio di spread, che è il rischio che i cambiamenti nell'outlook della società facciano cambiare il suo rischio di credito individuale. Quest'ultimo è misurato dallo "spread" o premio di rendimento pagato dall’emittente rispetto a un Treasury con scadenza equivalente.

Per misurare la sensibilità di una particolare obbligazione a ciascuno di questi rischi, il settore usa il termine "duration". La duration di un'obbligazione, o più precisamente, la sua interest rate duration, misura la sensibilità del suo prezzo alle variazioni dei tassi del Treasury. Infine, la "spread duration" di un'obbligazione misura la sensibilità del suo prezzo alle variazioni dello spread pagato per il rischio di credito supplementare che l'obbligazione contiene.

Il valore relativo di obbligazioni con diversi rating di credito

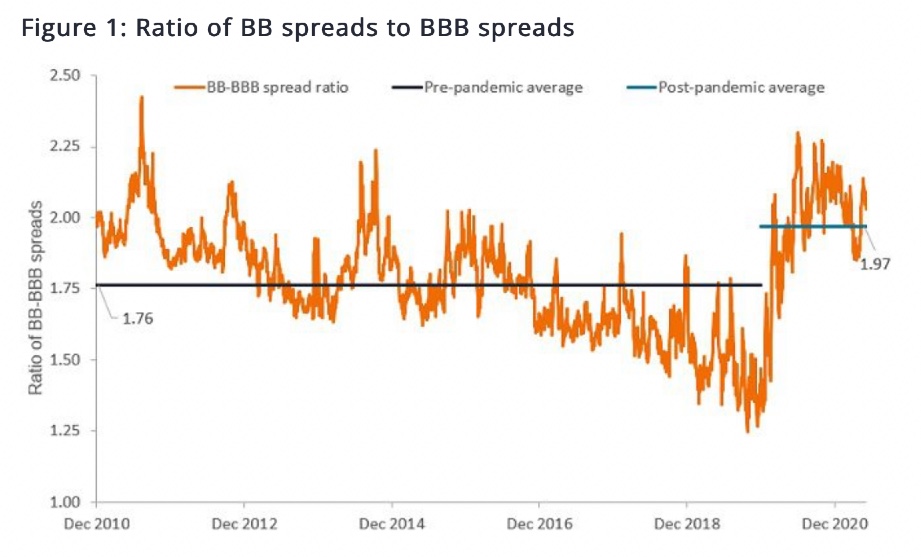

Dato che le obbligazioni high yield con rating BB hanno un rating di credito inferiore, è intuitivo che queste possano offrire un premio di rendimento maggiore, e quindi si scambiano con uno spread più ampio. Il grafico qui sotto mostra la storia di questo spread espresso come un rapporto: quante volte le obbligazioni con rating BB hanno offerto un rendimento maggiore di quelle con rating BBB?

Il grafico conferma che lo spread è positivo (le BB hanno scambiato almeno 1,25 volte di più delle BBB nell'ultimo decennio), ma mostra anche che lo spread si è lentamente ridotto dal 2010 al 2020, per poi aumentare bruscamente con l'inizio della pandemia da COVID-19. Questo è intuitivo, visto che lo shock economico di COVID-19 ha chiaramente aumentato la volatilità dei titoli e ha aumentato ancora di più la volatilità delle società a basso rating, richiedendo un ulteriore premio di rendimento.

La performance passata non è una guida per la performance futura

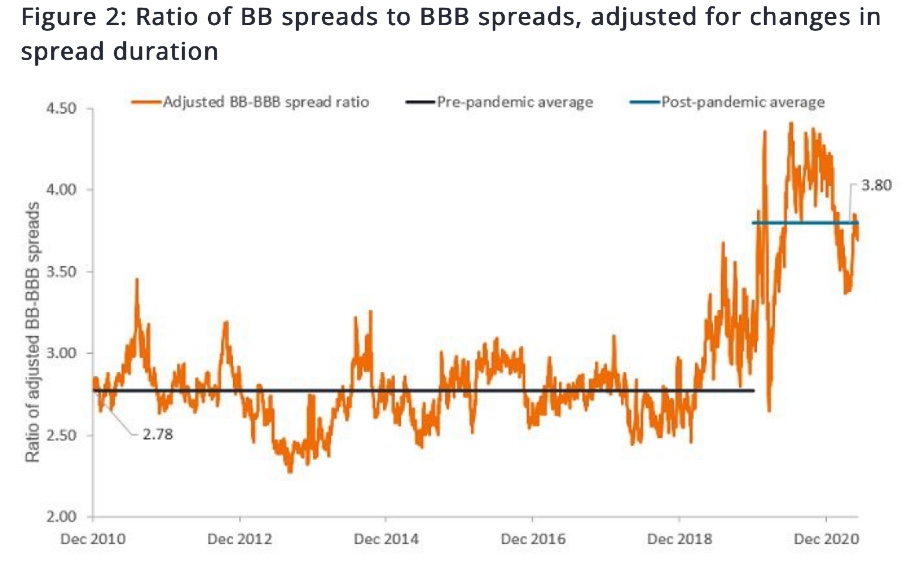

Ma quando consideriamo il ruolo che la duration dello spread può giocare nel rapporto storico tra i titoli con rating BB e BBB, otteniamo un quadro più chiaro. Il grafico qui sotto mostra la stessa serie del grafico precedente, ma il rapporto tra i due segmenti di rating è adeguato ai cambiamenti nelle rispettive spread duration.

La performance passata non è una guida per la performance futura

Sembra che il calo costante del premio pagato per le obbligazioni con rating BB rispetto alle obbligazioni con rating BBB abbia meno a che fare con i cambiamenti delle loro prospettive di credito e più con un'evoluzione della loro sensibilità ai cambiamenti delle loro stime sul credito, cioè la loro durata dello spread. Quando la serie è adeguata a questi cambiamenti, la relazione tra gli spread BB e BBB è notevolmente costante, dal 2010 al 2019. Nel 2020 gli spread dei bond con rating BB hanno iniziato a salire, su base adeguata alla spread duration. In effetti sul grafico si nota la volatilità all'inizio del 2020, ma questo è anche un periodo di alta volatilità all'interno di una tendenza più ampia verso spread BB più alti.

Cosa è successo nel 2019 e perché la spread duration è importante?

Gli spread BB si sono ridotti rispetto agli spread BBB nel periodo 2010-2019, come mostra il primo grafico. Ma il secondo grafico ci dice che i cambiamenti nella duration degli spread tra le obbligazioni BB e BBB sono responsabili della maggior parte dell'inasprimento. Anche se non l'abbiamo rappresentato graficamente, le spread duration delle obbligazioni BBB sono generalmente aumentate nel periodo 2010-2019, mentre le obbligazioni BB sono rimaste più stabili.

L'aumento delle duration BBB è in gran parte dovuto alla tendenza verso rendimenti del Treasury più bassi nel corso del decennio. Con il calo di questi tassi, è diventato più conveniente prendere in prestito e quindi le aziende hanno emesso obbligazioni con scadenze sempre più lunghe, cercando di bloccare i tassi di interesse più bassi per periodi di tempo più lunghi. Poiché all’aumentare della scadenza aumenta la sensibilità di un'obbligazione ai cambiamenti nelle prospettive dell'azienda, queste obbligazioni a scadenza più lunga hanno una maggiore spread duration. Questo effetto non è stato così evidente nelle obbligazioni con rating BB perché, avendo un rating inferiore, la variazione dei rendimenti del Treasury non era un fattore così impattante nei loro rendimenti complessivi. Con un rischio di credito maggiore rispetto alle obbligazioni BBB, la diminuzione incrementale dei rendimenti sottostanti al Tresury semplicemente non era così significativa.

Quindi cosa è cambiato nel 2019?

Sul lato BBB, non molto. Le duration degli spread delle obbligazioni BBB hanno continuato a salire più in alto nel 2019. Ma sul lato BB, queste obbligazioni hanno visto la loro spread duration aggregata scendere bruscamente. Sono scesi in parte perché i rendimenti del Tresury sono diminuiti, contribuendo ad aumentare il loro prezzo come effetto della loro duration di tasso, e in parte perché gli spread stessi delle obbligazioni BB si erano ristretti, il che ha anche aumentato i loro prezzi. L'effetto cumulativo di questi aumenti di prezzo ha raggiunto una sorta di punto di svolta nel 2019, quando i prezzi di molte obbligazioni si sono avvicinati ai loro livelli di call (cioè, il prezzo prestabilito al quale l'emittente ha il diritto di acquistare le obbligazioni, o "call", dal proprietario).

Man mano che le obbligazioni BB si avvicinavano a questo livello di call, la spread duration veniva spinta verso il basso. Mentre c'è una spiegazione matematica per questo, quella intuitiva può avere più senso: se una società può riacquistare le sue obbligazioni ed emetterne di nuove a tassi d'interesse più bassi, gli investitori possono preoccuparsi meno per i cambiamenti negli outlook della società (perché i costi di prestito più bassi sono generalmente correlati a una migliore qualità del credito) e preoccuparsi invece della possibilità che la società stessa li sostituisca. Il risultato netto è che la sensibilità ai cambiamenti negli outlook di credito della società diminuisce mentre l'attenzione si rivolge alla domanda: le obbligazioni che possiedo saranno improvvisamente pagate per intero?

Gli indici del reddito fisso evolvono. A volte queste evoluzioni soddisfano gli investitori, a volte no. E a volte forniscono opportunità che un gestore attivo può sfruttare. L'importante è fare qualcosa: analizzare ciò che è successo e capire se il cambiamento crea un'opportunità. Oggi, le obbligazioni ad alto rendimento con rating BB offrono quasi quattro volte lo spread delle obbligazioni BBB, il doppio della sua media storica, se aggiustate per le loro differenze di spread duration. È solo un altro imprevedibile cambiamento o è un'opportunità?

Poiché ora comprendiamo meglio il ruolo che la durata dei tassi d'interesse ha giocato nel rapporto storico tra le obbligazioni BB e BBB, possiamo considerare il ruolo che l’evoluzione dell’operato della Federal Reserve (Fed) degli Stati Uniti può giocare. Pensiamo che sia più probabile che la Fed aumenti i tassi piuttosto che renderli negativi. E, se il rischio nei tassi dei Treasury a più lunga scadenza è quindi più sbilanciato verso tassi più alti che più bassi, allora forse la tendenza decennale di aumento delle spread duration BBB svanirà. In parole povere, se i costi di prestito più bassi hanno aumentato la duration degli spread nell'ultimo decennio, i costi di prestito più alti potrebbero non abbassare la spread duration, ma potrebbero temperare il suo aumento.

Oltre al vantaggio dello spread di quasi quattro volte delle obbligazioni BB rispetto alle obbligazioni BBB, un altro vantaggio di favorire quelle con rating BB nel mercato odierno è la maggiore prevalenza di potenziali "stelle nascenti", società che potrebbero vedere un miglioramento del loro rating di credito date le prospettive economiche più forti, spostandole verso l'alto e nel mercato delle obbligazioni societarie investment grade.

Mentre la scelta tra queste potenziali stelle richiede una vasta esperienza e ricerca, prendiamo a cuore il vecchio consiglio per i giocatori di scacchi: mai fare una mossa per meno di tre ragioni. Se gli spread delle obbligazioni BB sembrano attraenti su base storica e ancora più attraenti su una base aggiustata per la spread duration, e l'universo BB è cosparso di potenziali stelle nascenti, ci possono essere buone ragioni per le spread duration con rating BBB di rallentare il loro tasso di interesse, allora forse si dovrebbe permettere all'orologio degli scacchi di ticchettare ancora per qualche minuto e considerare la potenziale opportunità che potrebbe fornire una mossa nello spazio BB.

Clicca qui per maggiori informazioni

Le obbligazioni societarie sono obbligazioni emesse da una società.

Il rischio di credito si riferisce alla possibilità che l'emittente dell'obbligazione non sia in grado di effettuare i pagamenti del capitale e degli interessi. Il capitale dei titoli ipotecari o garantiti da attività può essere normalmente rimborsato in qualsiasi momento, il che ridurrà il rendimento e il valore di mercato di questi titoli. L'investimento in derivati comporta rischi specifici relativi a liquidità, leva e credito e può ridurre i rendimenti e/o aumentare la volatilità.

Lo spread di credito è la differenza di rendimento tra titoli con scadenza simile ma qualità di credito diversa. L'allargamento degli spread indica generalmente un deterioramento dell'affidabilità creditizia dei mutuatari aziendali, mentre il loro restringimento indica un miglioramento.

La durata misura la sensibilità del prezzo di un'obbligazione alle variazioni dei tassi d'interesse. Più lunga è la durata di un'obbligazione, maggiore è la sua sensibilità alle variazioni dei tassi di interesse e viceversa.

L'obbligazione ad alto rendimento è un'obbligazione che ha un rating di credito inferiore a quello di un'obbligazione investment grade. Queste obbligazioni comportano un rischio maggiore di insolvenza dell'emittente nei pagamenti, quindi sono tipicamente emesse con una cedola più alta. Comportano un maggior rischio di insolvenza e volatilità dei prezzi e possono subire improvvise e brusche oscillazioni di prezzo.

Il rendimento è il livello di reddito di un titolo, tipicamente espresso come tasso percentuale. Per un'obbligazione, questo può essere semplicemente calcolato come il pagamento totale della cedola annuale diviso per il prezzo corrente dell'obbligazione.

I titoli a reddito fisso sono soggetti al rischio di tasso d'interesse, inflazione, credito e default. Il mercato delle obbligazioni è volatile. Quando i tassi d'interesse salgono, i prezzi delle obbligazioni di solito scendono, e viceversa. Il ritorno del capitale non è garantito, e i prezzi possono diminuire se un emittente non riesce ad effettuare pagamenti puntuali o se la sua forza di credito si indebolisce.

Queste sono le opinioni dell'autore al momento della pubblicazione e possono differire dalle opinioni di altri individui/team di Janus Henderson Investors. Tutti i titoli, i fondi, i settori e gli indici menzionati in questo articolo non costituiscono o fanno parte di alcuna offerta o sollecitazione all'acquisto o alla vendita degli stessi.

La performance passata non è una guida per la performance futura. Il valore di un investimento e il reddito da esso può diminuire così come aumentare e si può non ottenere indietro l'importo originariamente investito.

Le informazioni contenute in questo articolo non si qualificano come una raccomandazione di investimento.

Per scopi promozionali.

1'Risk free' è stato inserito tra virgolette perché, sebbene comunemente si riferisca al rischio dei Treasuries statuntensi, la frase, in takl caso, si riferisce specificamente alla mancanza di rischio di credito dei Treasuries, ma non alla mancanza di rischio di volatilità.