El despliegue que han llevado a cabo los bancos centrales y los gobiernos para frenar la recesión económica que trajo consigo el coronavirus ha sido extraordinario. Los primeros optaron por mantener sus políticas de tipos 0% y acompañarlas de nuevos estímulos monetarios, y los segundos pusieron en marcha políticas fiscales que superaron cualquier récord visto en crisis pasadas.

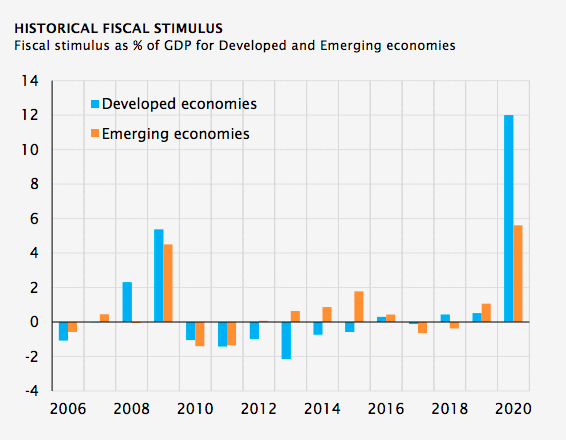

Basta con ver este gráfico que compartió Adrien Pichoud, responsable de las estrategias multiactivos de Oyster (IM Global Partners) en una reciente rueda de prensa con periodistas y que demuestra lo importantes que han sido los planes de estímulos de los gobiernos para evitar una caída aún mayor de la economía.

En dicho gráfico se ve cómo esas medidas han sido especialmente importantes en los mercados desarrollados. De hecho, los planes de estímulos en estas economías contribuyeron al 13% del PIB de las mismas, cuando en la anterior gran crisis, la financiera de 2008, esa cifra ni siquiera llegó al 6%. Cifras que crecen sustancialmente cuando se analiza el impacto en el PIB por países, como publicó la consultora McKinsey.

En el caso de las economías emergentes el impacto en el PIB de los estímulos fiscales ha sido mucho más similar en ambas crisis. Mientras que en la de 2020 estas medidas supusieron cerca de un 6% del PIB de las economías emergentes, cerca de un punto porcentual más que en 2008.

Seguirá siendo importante en 2021

Queda por ver si este porcentaje seguirá o no creciendo en este 2021 que, a diferencia de 2020, presenta a priori más pilares en los que puede sustentarse el crecimiento económico. “Uno de los principales factores que impulsan la recuperación es el importante apoyo fiscal que los gobiernos proporcionaron el año pasado y seguirán proporcionando en 2021”, afirma Pichoud.

En concreto, Libby Cantrill, Jefe de Políticas Públicas y Tiffany Wilding, economista especializada en EE.UU de PIMCO creen que el último plan de estímulo aprobado en EE.UU tras la victoria de Joe Biden . "Podría elevar el déficit del gobierno federal en 2021 a más de 3,5 billones de dólares -un nivel sin precedentes- y contribuir a un crecimiento real del PIB en 2021 de más del 7%". Y puntualizan que esto es algo que solo ha ocurrido tres veces en los últimos 70 años.

Las otras patas de la recuperación

Además, es previsible que a medida que vaya avanzando el año y se consiga un mayor porcentaje de la población mundial vacunada contra el coronavirus, se levanten las restricciones que aún dominan en gran parte del mundo y se recupere la actividad económica que se fue interrumpida de una manera abrupta por el COVID-19.

De momento, los primeros datos que se han conocido en este 2021 son alentadores aunque la incertidumbre sigue siendo alta. Por ejemplo, en la zona euro el dato adelantado del PMI de febrero fue de 48,1 puntos y aunque es superior al visto en enero, sigue estando por debajo de esos 50 puntos que marcan la línea entre una recuperación y una contracción económica.

En EE.UU el dato de ISM manufacturero superó, sin embargo, los 60 puntos marcando máximo de tres años. Sin embargo, falta tiempo aún para hablar de normalidad y una muestra se ve en el índice de Retorno a la Normalidad que ha elaborado Columbia Threadneedle en EE.UU. En él analiza el tiempo que la gente dedica a un amplio abanico de actividades fuera de casa (colegio, viajes, ocio, trabajo o compras) y concluye que todavía nos hallamos un 40% por debajo de los niveles de actividad precoronavirus.

¿Habrá retirada de estímulos antes de tiempo?

Ante esta incertidumbre que deja la evolución de la economía, parece claro que los estímulos que bancos centrales y Gobiernos aprobaron el año pasado siguen siendo aún necesarios para sostener la recuperación económica. El problema es que en el mercado se está empezando a descontar que quizá la retirada de los mismos pueda producirse antes de lo previsto. Y la causa no es otra que el repunte de la inflación.

No obstante, aunque el repunte de la inflación es un riesgo a tener muy en cuenta, más teniendo en cuenta que es lo que está detrás de las fuertes caídas que se han visto en las últimas semanas en el mercado de bonos, son más los que creen que ese repunte será temporal debido a los precios de las materias primas. Traducción: de momento no debería suponer una amenaza para las políticas acomodaticias. “Para llevar a cabo los bancos centrales una retirada de estímulos tienen que estar convencidos de que no supondrá un freno al crecimiento económico. Si no deberán mantenerlo”, afirma Pichoud.

Además, según recuerdan desde Portocolom, la historia del pasado no basta del todo para hacer previsiones en esta crisis. “Creemos que, en este escenario, los modelos de predicción económica y sobre inflación tienen una validez relativa, ya que las circunstancias actuales no tienen precedente”, afirman.