La stagione delle trimestrali del secondo trimestre 2019 è iniziata e proseguirà nelle prossime due settimane. “Nel Q2 2019 la crescita dell'EPS per le aziende statunitensi dovrebbe diminuire del 2% rispetto al 2018: è importante seguire la pubblicazione di questa stagione di utili per avere un'indicazione della probabile direzione dell'economia e dei rendimenti degli asset”, fanno notare dal team Cross Asset Solutions di Unigestion, sottolineando inoltre come “a seguito della significativa svolta nella politica monetaria e del persistere di rischi geopolitici, come la guerra commerciale e le tensioni con l'Iran, gli investitori sembrano accogliere abbastanza tiepidamente questa sessione di risultati”.

Quali alternative all’azionario?

Il rallentamento sincronizzato della crescita globale non è un dato in discussione. La ragione della centralità dei risultati trimestrali in questo momento è data dalla possibilità di testare la portata di tale rallentamento attraverso i fondamentali delle aziende nella loro evoluzione nel tempo. “Se osserviamo la crescita delle vendite, notiamo un chiaro picco per le aziende statunitensi e dell'eurozona a metà 2018”, segnalano gli analista di Unigestion. “Da allora, la crescita delle società S&P 500 ha rallentato verso la media del 5% vista dopo il 2009, mentre le vendite per le aziende Euro Stoxx 50 sono diminuite rispetto ai livelli del 2017/2018. In questo contesto, una questione chiave è legata alla misura in cui la stabilizzazione della crescita ha contribuito a sostenere l’aumento del fatturato delle imprese. Per gran parte del 2018, le aziende americane e, in misura minore, europee sono state in grado di contrastare il rallentamento delle vendite aumentando i margini. Ma questi ultimi mostrano segni di appiattimento negli Stati Uniti e di contrazione in Europa, poiché molti dei venti favorevoli che hanno sostenuto la loro crescita, globalizzazione, consolidamento, moderata pressione salariale e riduzione delle imposte, solo per citarne alcuni, stanno venendo meno. Il risultato logico è che i profitti sono sotto pressione e la crescita degli utili è diminuita significativamente”, certificano dal dal team Cross Asset Solutions dell’asset manager.

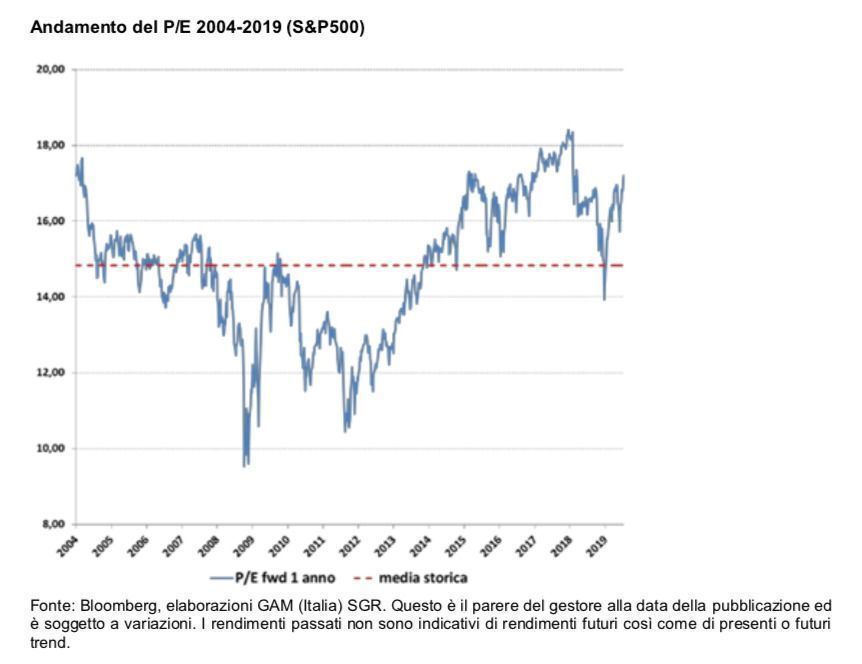

Una situazione però non sufficiente a modificare sostanzialmente un’allocazione strategicamente sovrappesata sull’azionario. “Dalle prime 33 società che hanno pubblicato i dati, ricaviamo numeri tendenzialmente superiori alle attese (+4,3% rispetto al consenso degli analisti) ma che al tempo stesso sembrano confermare una dinamica di utili piuttosto stagnante (-0,8% rispetto ai precedenti tre mesi)”, affermano dal team Multi Asset di Milano di GAM (Italia) SGR. “Anche nel terzo trimestre le attese sono per un modesto arretramento (-1,4%), prima di un recupero per l’ultima parte dell’anno, ma a dispetto di un quadro di risultati asfittico, i mercati nelle ultime settimane hanno toccato nuovi massimi, fra cui la soglia fatidica dei 3000 punti dello S&P500, raggiungendo livelli di valutazione fra i più alti degli ultimi 15 anni”, aggiungono.

“I dati quantitativi”, spiegano inoltre, “ci dicono che giugno e i mesi precedenti hanno visto la progressiva presa di coscienza e riproposizione del vecchio TINA: al momento There Is No Alternative all’azionario come fonte di rendimento”. “La spiegazione di questa apparente anomalia”, concludono, “risiede nel fatto che il rendimento atteso azionario sia sì sceso in misura consistente (dal 7,1% al 5,8%), ma accompagnato da una discesa altrettanto consistente dei rendimenti reali obbligazionari, praticamente azzerati dalle nuove prospettive di politica monetaria”.

Se contano di più le banche centrali dei numeri

Proprio le attese relative alle prossime decisioni di Banca Centrale Europea e Federal Reserve sono in grado di spiegare, secondo Olivier De Berranger, chief investment officer di La Financière de l’Echiquier, la relativa assenza di reazioni al rilascio dei dati trimestrali in atto. “La spiegazione, di una mancanza di originalità sconcertante, rimane sempre la stessa: l’intervento delle banche centrali”, sostiene. “Le garanzie fornite, tra l’altro, dalla Banca Centrale Europea (BCE) e dalla Federal Reserve (Fed) nella prima metà dell'anno continuano a fungere da rete di sicurezza, a maggior ragione dopo la conferma, la scorsa settimana, della natura accomodante del loro posizionamento”, argomenta De Berranger. “Mentre la stagione delle pubblicazioni sta entrando nel vivo”, conclude il chief investment officer di La Financière de l’Echiquier, “i mercati, alla fine, sembrano avere occhi solo per le prossime riunioni della BCE (25 luglio) e della Fed (31 luglio)”.