La Federal Reserve è a un passo dal trasformare le parole in azione. La banca centrale americana ha passato le ultime riunioni a preparare i mercati al tapering. Ora sta rilevando le condizioni giuste per dare inizio alla fine degli acquisti di asset. Così, salvo un disastro in alcuni dati economici nelle prossime settimane, la misura potrebbe essere già annunciata nella prossimo meeting.

In altre parole: il tapering inizierà (molto probabilmente) a novembre. E a quale velocità? Jerome Powell ha parlato di un ritmo di circa sette mesi, per portare gli acquisti netti di attività a zero già a metà del 2022. Questo significherebbe tagliare gli acquisti di 15 miliardi di dollari al mese. Per mettere questo dato in un contesto, il tapering del 2014 è durato nove mesi, ad un ritmo di 10 miliardi di dollari al mese.

Bisogna comunque sottolineare che stiamo parlando di probabilità perché c'è ancora il rischio che questo possa essere ritardato fino a dicembre. "Il tetto del debito del Tesoro USA sarà probabilmente vincolante per la riunione del FOMC di novembre. La Fed potrebbe non voler contribuire a quello che probabilmente sarà un periodo di elevata volatilità", spiega Tiffany Wilding, economista statunitense di PIMCO. "Se le chiusure per il virus continueranno ad essere una minaccia o addirittura a peggiorare, è molto probabile che il playbook della Fed venga riscritto, con un tocco più dovish", dice Christian Scherrmann, economista di DWS.

L'inflazione entra in scena

Un altro dettaglio interessante nel linguaggio di Powell messo in luce da Morgane Delledonne, responsabile della ricerca presso Global X ETFs, è l'indicazione di una banca centrale pronta ad agire se l'inflazione continuasse a salire. Dopo mesi trascorsi a minimizzare gli aumenti dei prezzi, ora riconoscono che è qualcosa che stanno tenendo d'occhio. "Questo è il linguaggio più hawkish che la Fed ha usato di recente per quanto riguarda l'inflazione, e può segnalare un cambiamento di punto di vista sull'aumento dei prezzi, che ora si sta diffondendo al cibo, alle abitazioni e all'abbigliamento secondo i dati più recenti", dice. In altre parole, l'aumento transitorio dei prezzi potrebbe ora, secondo la Fed, essere più persistente di quanto previsto in precedenza, soprattutto perché anche le cifre per il 2022 sono leggermente aumentate, nota Scherrmann.

Perché, come sottolinea giustamente Silvia Dall'Angelo, senior economist di Federated Hermes, si tratta di decisioni prese in un momento scomodo. "La crescita, l'inflazione e lo stimolo fiscale hanno probabilmente raggiunto il picco, mentre i rischi intorno all'evoluzione della pandemia non sono scomparsi", dice. E Anna Stupnytska, economista globale di Fidelity International, è d'accordo: "Con le pressioni inflazionistiche che probabilmente saranno più persistenti e i rischi di crescita inclinati al ribasso nei prossimi mesi, il percorso verso la normalizzazione della politica della Fed sembra stretto e difficile, con molto spazio per gli errori".

Dibattito sugli aumenti dei tassi

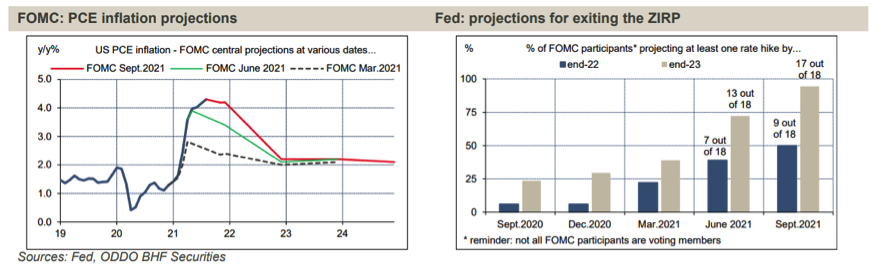

Piuttosto, la parte più succosa della riunione di settembre sta nel dibattito sui tassi di interesse. Per mesi, Powell ha insistito che il tapering non significa una normalizzazione accelerata dei tassi di interesse. Ma poi ci sono gli altri membri del comitato. Il FOMC è diviso su un primo rialzo dei tassi nel 2022, come evidenziato dal grafico qui sotto condiviso da Bruno Cavalier, capo economista di ODDO BHF AM. Lo scorso anno, il dot plot indicava che il primo rialzo dei tassi non sarebbe arrivato prima del 2024. Perché questo cambiamento restrittivo?

Come spiega Paolo Zanghieri, senior economist di Generali Investments Partners, la Fed è motivata dalla convinzione che, nonostante alcuni segnali di rallentamento, la dinamica di fondo dell'economia si stia rafforzando e dalla preoccupazione che un prolungato superamento dell'inflazione finisca per aumentare le aspettative.

Quindi, 2022 o 2023?

Ma ricordiamo che questa previsione mediana per un rialzo dei tassi nasconde in realtà una profonda divisione nel FOMC. Nove membri hanno votato per un aumento prima della fine del 2022, mentre due membri hanno votato per rimandarlo al 2023. Ciò che risulta chiaro è che il gruppo dei 'falchi' sta crescendo. E questa potrebbe essere la chiave.

Anche tra i gestori internazionali c'è divisione su questo punto. Cavalier ritiene che la metà dei membri sia incline ad aspettare fino al 2023, includendo i pesi massimi del FOMC, a cominciare da Jerome Powell. Zanghieri, invece, stima un aumento alla fine del 2022, due nel 2023 e quattro nel 2024.

Un altro punto da analizzare, che Sebastien Galy, senior macro strategist di Nordea AM, evidenzia, è il ritmo relativamente moderato della stretta a partire dal 2023. Egli suggerisce, a suo parere, che la Fed creda che le forze deflazionistiche a lungo termine verranno alla ribalta. "Ma questo è un esercizio di indicazione e il vero impatto è quello di mantenere la parte anteriore della curva del Tesoro USA ben contenuta per mettere sotto stress l'economia", insiste Galy. Ecco perché la Fed da una parte parla di tapering, mentre dall'altra mantiene i tassi. Non hanno fretta. "Quello che sospettiamo accadrà è che la Fed sarà troppo lenta nell'affrontare il crescente grado di leverage nel sistema, portando a una correzione della bolla degli asset nella seconda metà del 2022", prevede.

Tutto sommato, questo è un incontro che sarà difficile da digerire, come dice John Plassard di Mirabaud. "Infatti, anche se il tono era più hawkish del previsto (soprattutto per quanto riguarda i prossimi aumenti dei tassi), possiamo giustamente chiederci perché i rendimenti del Tesoro continuano a ignorare il forte aumento delle aspettative di inflazione", afferma.