Molto è cambiato negli ultimi mesi nella narrazione di mercato dominante, che dall'inizio dell'anno è mutata radicalmente. A giugno in pochi si aspettavano un rialzo dei tassi a breve termine. Ora è una conclusione scontata. Le banche centrali hanno adottato un tono più hawkish e le curve dei rendimenti si stanno appiattendo di conseguenza.

Ma dal punto di vista di Harry Richards, co-gestore della strategia Jupiter Dynamic Bond, un prodotto con Marchio FundsPeople e triplo rating ABC l'argomento di un’inflazione elevata a lungo termine non è del tutto convincente. E nemmeno i mercati ci credono del tutto. Da qui l'appiattimento della curva. Sì, i rendimenti a breve termine sono in aumento, ma allo stesso tempo le scadenze più lunghe sono in calo. In altre parole, i mercati prevedono un'economia più debole.

Ci sarà davvero un’inflazione persistente?

E qui sta la sfida per le banche centrali in questo momento delicato. Le cifre attuali dell'inflazione invitano a un tono più hawkish, ma contrastano con altri segnali inviati dalla macro. "Non stiamo vedendo una vera pressione salariale. In effetti, stiamo vedendo elementi che indicano un allentamento dell'inflazione", sostiene il manager di Jupiter AM.

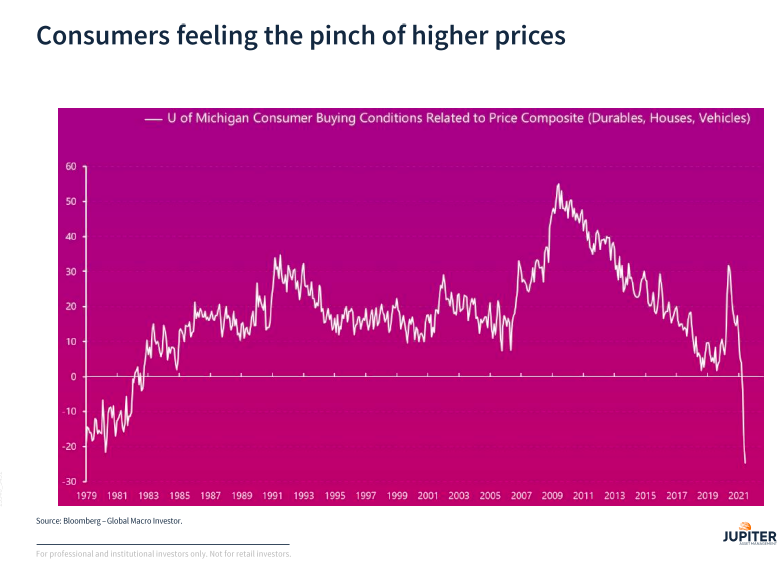

La reazione dei consumatori è un elemento critico e ci sono già esempi di debolezza all'orizzonte. Per esempio, il forte calo della fiducia dei consumatori. C'è già la prova che non tutti gli aumenti di costo possono essere trasferiti al cliente. Solo perché c'è un limite a ciò che il consumatore può permettersi. Un ottimo indicatore è l'Università del Michigan per le condizioni di acquisto dei consumatori. E questo ci mostra che siamo nel momento peggiore per il consumatore dalla fine degli anni '70.

Il rallentamento della Cina

Due cose rimangono saldamente in portafoglio: una scommessa sul dollaro americano e un rallentamento della Cina. La prima, nonostante sia una posizione contraria quest'anno, ha funzionato e continua a funzionare molto bene. La seconda rimane la sua convinzione più forte.

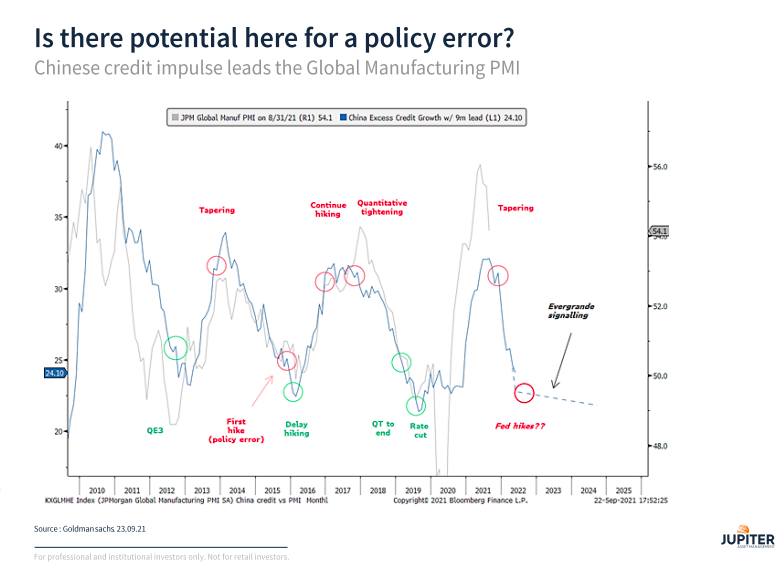

Come si può vedere nel grafico qui sotto, lo slancio del credito in Cina sta rallentando. Si tratta di una decisione consapevole da parte del governo cinese di controllare il flusso di credito. Il problema è che la Cina ha rappresentato circa un terzo della crescita globale nell'ultimo decennio. Questo movimento nel Paese si avvertirà in tutto il mondo, prevede Richards.

E il grafico rivela un altro punto importante. Di solito la politica monetaria viene ritirata quando l'economia funziona a pieno ritmo. Cosa succede invece quando diventa più stretta in qualsiasi altro punto del ciclo? "Ricordate cosa è successo con l'ultimo banchiere centrale che ha aumentato i tassi quando l'economia si stava indebolendo", sottolinea Richards. "Il rischio di un errore di politica monetaria è aumentato", dice.

Implicazioni per il portafoglio Jupiter Dynamic Bond

Allora, come si sta comportando il Jupiter Dynamic Bond? Il fondo si attiene alla sua filosofia a bilanciere. In altre parole, una parte protettiva con le obbligazioni governative e una parte aggressiva con le obbligazioni ad alto rendimento. Analizziamo il ragionamento che c'è dietro.

In primo luogo, i titoli di stato. Stiamo parlando di emissioni sovrane di tripla A. Paesi come l'Australia, la Nuova Zelanda, un po' di Regno Unito e gli Stati Uniti. Detengono anche titoli sovrani della Cina, ma più come una scommessa sul rallentamento del Paese.

In secondo luogo, l'alto rendimento, che attualmente pesa quasi la metà del portafoglio. Questa posizione riflette una preferenza per le brevi durate e una preferenza per i settori non ciclici (TMT, beni di consumo, ecc.). Infatti, hanno preso profitti nei ciclici, tagliando le loro posizioni in energia o obbligazioni finanziarie. "Generalmente tagliando il credito con lunghe durate", spiega Richards. Il team vede attualmente poco valore nei ciclici.

Hanno anche tagliato il credito investment grade. È servito loro per superare la crisi del 2020, quando rappresentava il 18% del portafoglio. Ma ora che le valutazioni sono stagnanti, con spread molto ristretti, è sceso all'8%. "Siamo ancora dove vediamo valore, ma abbiamo ridotto il beta a investment grade. Preferiamo che la porzione difensiva sia giocata dai governi", spiega il manager.