CONTRIBUTO a cura di Hyun Ho-Soon, gestore del fondo FF Global Technology. Contenuto sponsorizzato da Fidelity International.

Il 2022 si è dimostrato impegnativo per gli investitori. Gli aumenti dei tassi d'interesse da parte di molte Banche Centrali hanno posto fine all'era del denaro facile prevalsa dopo la crisi finanziaria globale del 2008, mentre la guerra in Ucraina ha esacerbato alcune delle pressioni sulla catena di approvvigionamento e sull'inflazione che hanno colpito le economie dopo la pandemia COVID-19 e i relativi lockdown.

I titoli tecnologici e altri settori in crescita hanno subìto una forte flessione, e alcuni indici settoriali hanno perso oltre il 30% rispetto ai picchi: per la prima volta da anni, i titoli tecnologici hanno nettamente sottoperformato le azioni globali.

Data la sua costante inclinazione anti-momentum e la nostra attenzione alle valutazioni, quest'anno la nostra strategia FF Global Technology ha performato molto meglio rispetto all’indice. La selezione dei titoli è stata il motore principale dei rendimenti, ma il portafoglio ha beneficiato anche del fatto di non detenere titoli legati al momentum di mercato.

Il sentiment delle aziende non è così negativo come pensano gli investitori

Il sentiment delle aziende non sta precipitando. La rifocalizzazione sulla redditività e sui margini è evidente in tutto il settore. Molti titoli dell'hardware, in particolare quelli del networking, continuano a risentire dei problemi della catena di approvvigionamento, sebbene ci siano segnali di un lento miglioramento.

La domanda nel settore delle apparecchiature per le comunicazioni rimane forte, alla luce di fattori quali l'aumento degli investimenti delle imprese nelle capacità IT ibride dopo il Covid e l’implementazione in corso del 5G.

Anche gli ordini effettuati dagli utenti finali nel settore manifatturiero stanno resistendo bene, data la continua necessità di investire in tecnologie verdi, favorite dall'aumento dei prezzi delle materie prime. L'hardware è un punto debole, poiché il Covid ha fatto slittare in avanti gran parte della domanda relativa a PC, tablet e smartphone, e l'inflazione ha compresso i redditi disponibili delle famiglie.

Allo stesso modo, il settore internet e intrattenimento ha subito un'inversione di tendenza rispetto al periodo di pandemia. La crescita di settori come le videoconferenze, l'e-commerce e gli abbonamenti ai contenuti in streaming è chiaramente rallentata, mentre la domanda di pubblicità online è stata colpita da una incertezza macroeconomica. In molti casi, però, i commenti delle singole aziende rimangono positivi.

Nel settore del software, sebbene le indicazioni siano state caute, alcune aziende stanno assistendo a una domanda costante di trasformazione digitale. L'esigenza di maggiori digitalizzazione aziendale e sicurezza persiste, e le valutazioni dei titoli redditizi con un forte profilo di flusso di cassa si mantengono buone. I dati continuano a crescere e le iniziative delle aziende verso la migrazione al cloud aumentano. Le aziende devono investire in tecnologia per mantenere il vantaggio competitivo e poter far fronte ai vari rischi. Il cloud, la sicurezza, l'analisi dei dati e il supporto al lavoro ibrido rimangono aree chiave di investimento.

Nel settore dei semiconduttori, il potere di determinazione dei prezzi rimane forte soprattutto nel caso dei titoli esposti agli utenti finali del settore automobilistico e industriale, ed è probabile che si mantenga stabile nei prossimi 12 mesi. Nel complesso, alcune tipologie di semiconduttori, ad esempio quelle con una maggiore esposizione al settore automobilistico o industriale potrebbero offrire agli investitori risultati solidi nella stagione degli utili di ottobre.

Domanda strutturale intatta

L'insieme delle opportunità tecnologiche globali rimane vario e ampio. I bilanci sono generalmente solidi, mentre molti modelli di business tecnologici sono di natura ricorrente e le aziende sono sempre più capaci di monetizzare il coinvolgimento dei clienti. Ciò determina una domanda più stabile rispetto al passato. L'inflazione costituisce un problema, ma le aziende stanno aumentando i prezzi in funzione dell'incremento dei costi.

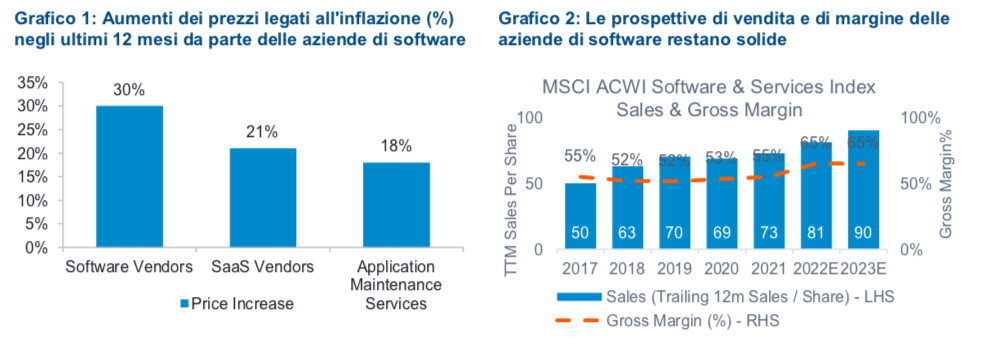

Fonte: LHS: Gartner, Tech Radar, 7 luglio 2022. In che modo i leader esecutivi dovrebbero strategizzare le trattative con i fornitori per combattere l'inflazione? RHS: stime Bloomberg per l'indice MSCI ACWI Software & Services al 6 agosto 2022.

Guardando oltre l'attuale contesto macro così incerto, le aziende del settore sono destinate a beneficiare della domanda a lungo termine di prodotti e soluzioni tecnologiche da parte di consumatori, imprese e governi. Pensando alla curva di adozione nei prossimi 3-5 anni, si può affermare che continuerà la crescita di settori come il cloud, l'analisi dei dati, le soluzioni di cybersecurity, l'adozione di veicoli elettrici e l'automazione di fabbrica.

Inoltre, i recenti eventi come la pandemia e le interruzioni della catena di approvvigionamento hanno portato a un cambiamento del mercato, ora indirizzabile in aree come il cloud computing, l'IT a supporto del lavoro ibrido e la gestione della supply chain. Anche le aziende produttrici di apparecchiature per le comunicazioni hanno subito battute d'arresto a causa dell'interruzione della catena di approvvigionamento e dell'inflazione dei costi dei fattori produttivi. Nonostante ciò, beneficiano di una crescita strutturale e sono relativamente protette da altri fattori macroeconomici. Stiamo assistendo a un aumento degli investimenti nelle infrastrutture di telecomunicazione, in particolare negli Stati Uniti, con lo sviluppo del 5G e sussidi governativi a sostegno della diffusione della banda larga.

La tecnologia industriale ed energetica rimane una grande opportunità. Le aziende hanno bisogno di investire nella tecnología sia per favorire lo sviluppo e l'utilizzo di tecnologie verdi, sia per abilitare impianti intelligenti o soluzioni per la catena di approvvigionamento.

Le piattaforme della Gig economy rimangono un tema centrale. Queste società continuano ad avere un lungo percorso in salita, nonostante il recente selloff di crescita e l'aumento dei tassi di interesse, che hanno imposto il consolidamento e la razionalizzazione di aree di mercato un tempo non redditizie. Il food delivery ne è un buon esempio: siamo fiduciosi sulla domanda a lungo termine di servizi di consegna di cibo a domicilio e pensiamo che il crollo di quest'anno abbia aperto le porte a buone opportunità. I titoli di internet e dell’e-commerce cinese rimangono ipervenduti, visti gli effetti del prolungato lockdown del Paese, del mercato immobiliare ribassista e dell'incertezza sulla regolamentazione.

Valutazioni convincenti

Tale momentum degli utili si sta chiaramente attenuando nel settore tecnologico, con valori in calo in alcune aree. Tuttavia, il rallentamento della crescita significa che, oltre alle opportunità offerte da quelle storie di miglioramento della redditività, come nel settore del food delivery, esistono anche opportunità tra i titoli di crescita in declino, in particolare nel settore del software. Il sentiment è passato da un eccessivo ottimismo a un eccessivo pessimismo. Molti titoli SaaS hanno visto il loro multiplo di valutazione ridursi di oltre il 50%. Abbiamo incrementato le posizioni in società a forte crescita che hanno un mercato indirizzabile ampio e aperto, in una fase iniziale di adozione della tecnologia e con percorsi chiari verso la redditività. L'allocazione del fondo ai titoli in crescita, rispetto ai ciclici e alle situazioni speciali, è aumentata.

Apprezziamo anche le aziende di SW che forniscono strumenti di produttività utilizzati da numerosi utenti e dai dipendenti chiave delle organizzazioni. Negli ultimi mesi abbiamo assistito a una ripresa delle attività di M&A nel settore dei software a livello globale. È probabile che questa tendenza continui, in quanto gli acquirenti strategici persistono nella ricerca di opportunità, grazie al calo delle valutazioni. In passato il fondo ha beneficiato di piccole e medie imprese che sono state acquistate e ci aspettiamo che ne seguano altre.