Inizia a cambiare la percezione degli operatori finanziari sulle prossime mosse della Federal Reserve. Alcuni esperti, oggi si dicono convinti che la banca centrale statunitense si manterrà meno aggressiva nelle prossime sedute, e stimano un ulteriore probabile rialzo da 50 punti base a dicembre e uno da 25 punti base a febbraio. “È probabile che questo cambiamento nelle aspettative, così come l’aumento della propensione al rischio degli investitori, possa creare spazio per un rallentamento del dollaro sulle altre valute”, afferma spiega Giacomo Calef, country manager di NS Partners, che sottolinea come il fatto che l’euro si sia apprezzato nei confronti della divisa americana sia già una prova di questa tendenza attesa.

Euro vs Dollaro

Di contro Mark Dowding, CIO di BlueBay evidenzia che in ambito valutario il dollaro ha continuato a indebolirsi, mentre le speranze di un cambio di rotta della Fed hanno guadagnato terreno: “Ci sembra difficile prevedere un periodo di debolezza sostenuta del dollaro, dato che gran parte dei movimenti valutari del 2022 sembrano, a nostro avviso, fondamentalmente giustificati. L’anno scorso si è assistito a un sostanziale cambiamento delle ragioni di scambio, con gli Stati Uniti che hanno beneficiato del loro ruolo di esportatori di energia”.

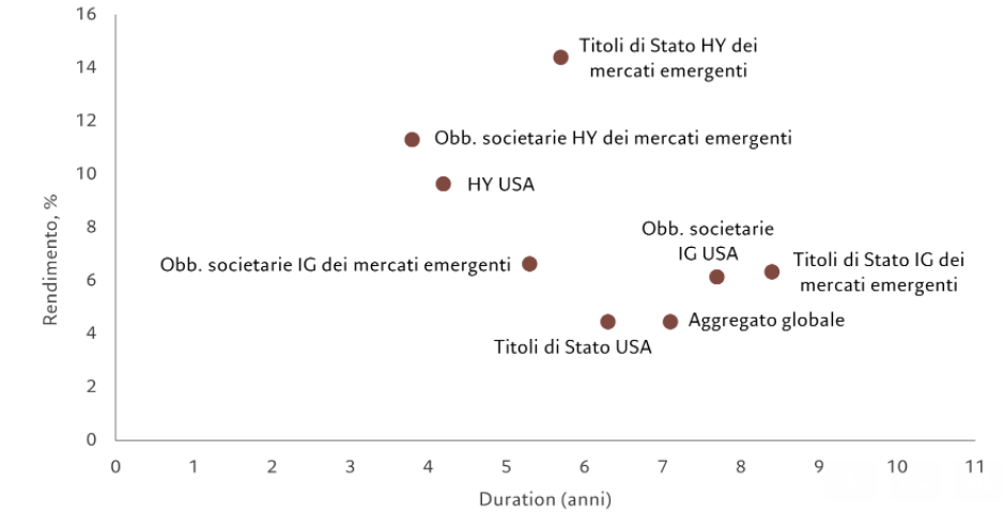

Secondo Sabrina Jacobs, senior client portfolio Manager di Pictet Asset Management, per certi aspetti, i mercati emergenti si stanno dimostrando un discreto porto sicuro, non ultimo per quel che riguarda il mercato delle obbligazioni societarie. “In generale, rispetto al passato, gli emittenti corporate dei Paesi in via di sviluppo sono meno vulnerabili all'uscita di capitali grazie al fatto che le obbligazioni sono detenute a livello locale, hanno una leva finanziaria relativamente bassa e, in linea di massima, hanno sede in Paesi dai solidi fondamentali macroeconomici”, spiega l’esperta che rimarca come in un momento di volatilità generale del mercato obbligazionario, i rendimenti del credito societario emergente a breve termine appaiano “particolarmente interessanti”.

Rendimento vs duration per varie classi di reddito fisso

Secondo la professionista di Pictet, i corporate bond emergenti non presentano prezzi eccessivi se comparati ai loro fondamentali, come ad esempio il rapporto tra spread e leva finanziaria.

Migliori rendimenti obbligazionari a 3 anni nelle principali categorie Morningstar

| Categoria Morningstar | Rend. YTD% | Rend. a 1Y % | Rend. a 3Y % | Rend. a 5Y % | Volatilità a 3Y |

| Obbligazionari RMB - Onshore | -1,26 | -0,83 | 4,37 | 4,29 | 6,72 |

| Obbligazionari Inflation-Linked Globali | -2,37 | -3,04 | 3,5 | 4,03 | 7,78 |

| Obbligazionari Inflation-Linked USD | -3,71 | -4,26 | 3,11 | 4,2 | 8,5 |

| Monetari CHF | 4,72 | 6,09 | 2,86 | 2,68 | 4,18 |

| Monetari a Breve Termine USD | 10,77 | 10,55 | 2,8 | 3,7 | 7,12 |

| Obbligazionari Inflation-Linked Globali - USD Hedged | -1,22 | -2,05 | 2,79 | 3,92 | 8,62 |

| Monetari USD | 10,61 | 10,36 | 2,69 | 3,58 | 7,06 |

| Obbligazionari High Yield USD | -2,87 | -2,38 | 2,12 | 4,19 | 10,21 |

| Obbligazionari Diversificati Breve Termine USD | 6,45 | 6,14 | 2,05 | 3,21 | 6,92 |

| Obbligazionari Breve Termine CHF | 2,78 | 4,13 | 2,04 | 2,13 | 4,75 |

| Obbligazionari Islamici | 11,13 | 8,46 | 1,82 | 3,96 | 13,02 |