Contributo a cura di Tim Winstone, portfolio manager di Janus Henderson Investors. Contenuto sponsorizzato.

Se i timori di una recessione potrebbero gettare un'ombra sull'Europa, ci sono segnali che indicano che potrebbe andare meglio del previsto, un aspetto positivo per il credito investment grade.

Uno scenario “higher for longer”

Mentre altre banche centrali stanno comunicando che i tassi sono vicini al picco, la Banca Centrale Europea ha comunicato uno scenario di tassi "più alti per più tempo", comprensibile dato che ha iniziato il ciclo di rialzi più tardi rispetto ai suoi pari. A differenza delle banche centrali di Regno Unito e Stati Uniti, la Bce ha anche peccato di prudenza sull'entità di questi aumenti, riflettendo la sua posizione accomodante e concentrandosi sul mantenimento sia dell'integrità finanziaria (evitando, per usare le parole della stessa Bce, la "frammentazione" del mercato) in tutta la zona euro, sia la stabilità del mercato. Il calo dei prezzi dell'energia si sta ripercuotendo sull'inflazione complessiva, che nell'eurozona a gennaio ha rallentato più del previsto. Ciò significa che in Europa si sta prezzando un tasso terminale - il tasso di interesse finale stabilito dalle banche centrali - più basso rispetto ad altri importanti mercati sviluppati, come gli Stati Uniti, anche a causa del minore potenziale di crescita strutturale dell’Europa rispetto ai pari. Dopotutto, raffreddare un'economia meno calda è un'impresa più facile.

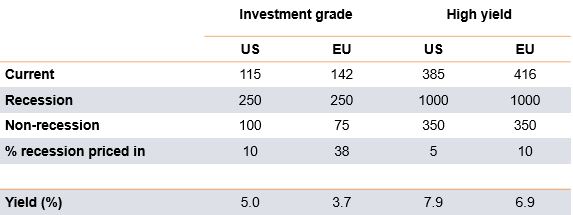

Gli spread prezzano il rischio di recessione in Europa

La zona euro ha finora evitato la recessione, e nel quarto trimestre 2022 si è verificata una crescita economica positiva. Il clima più mite del previsto ha significato che le scorte di gas non si sono esaurite quanto si temeva, mentre il sostegno fiscale ha attutito l'impatto degli alti prezzi dell'energia, che si sono leggermente attenuati. Nonostante ciò, e nonostante un contesto in cui si prevede un minor numero di default rispetto agli Stati Uniti, gli spread in Europa stanno scontando un maggiore rischio di recessione, in altre parole offrono una maggiore compensazione per il rischio di recessione rispetto ad altri mercati del credito.

Gli spread in Europa compensano il rischio di recessione in maniera piu adeguata

Index tickers: SPX, SX5E, LUACTRUU, I02002EU, LF98TRUU, I02501EU, USGGT05Y, GEIL5Y.

Sebbene gli spread Euro investment grade (IG) abbiano ritracciato rispetto ai massimi del 2022, i livelli sono ancora ampi rispetto alle medie a 3, 5 e 10 anni1. Quest'anno potrebbero emergere sacche di volatilità degli spread poiché i dati economici, ad esempio, sfidano la narrativa del mercato, come abbiamo visto con il rapporto sui salari negli Stati Uniti di gennaio. Tale ampliamento potrebbe creare migliori punti di ingresso per gli investitori intenzionati ad aumentare il rischio di credito.

Il ruolo del carry buffer

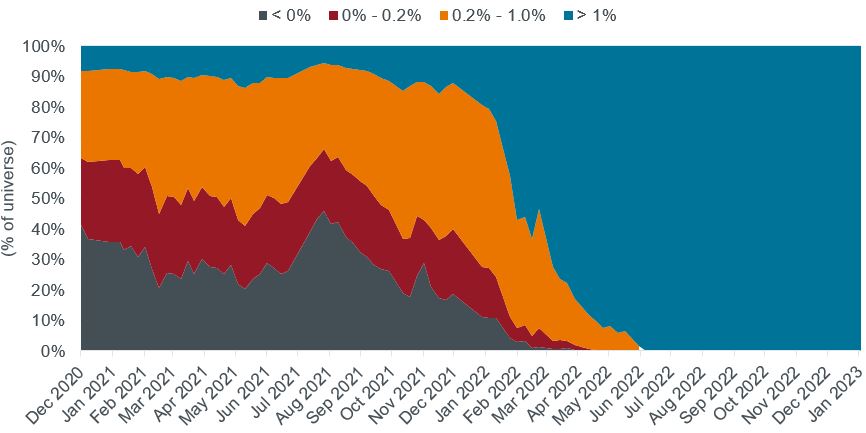

Con il riprezzamento dei tassi, i rendimenti IG in euro sono notevolmente migliorati a livelli che non si vedevano da oltre un decennio. Nell'estate del 2021 circa il 40% del mercato Euro IG ha registrato rendimenti negativi, e appena il 6% dell'intero universo investibile offriva più dell'1%. Il mercato odierno è radicalmente diverso: l'intero universo rende più dell'1% (Figura 2) e circa 3.500 emissioni offrono un rendimento minimo del 2,3% (rispetto al -0,58% dell'estate 2021). La persistenza di un contesto di bassi tassi di interesse potrebbe significare che gli investitori hanno dimenticato il vantaggio di un carry buffer. Dato che potrebbe esserci un'ulteriore volatilità in arrivo, un tale cuscinetto di rendimento fornisce un utile scudo contro un'ulteriore volatilità degli spread.

L'intero universo dell'investment grade europeo rende più dell'1%

Offerta a valanga per invertire la tendenza?

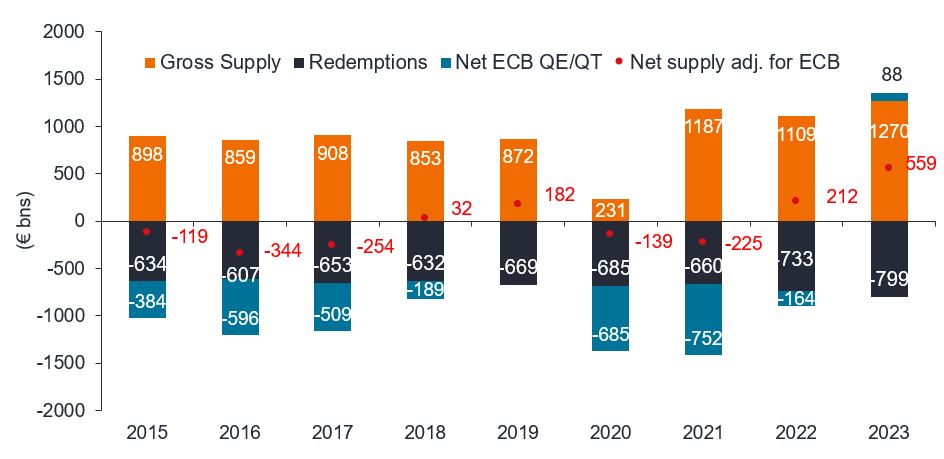

Finora, i mercati primari nel 2023 si sono mostrati vivaci, e l’offerta è stata intercettata da una forte domanda. A gennaio abbiamo registrato emissioni di IG in euro per 108 miliardi di euro, vicino ai livelli record registrati nello stesso mese del 2009 (110 miliardi di euro). Allo stesso modo, l'ondata di offerta di titoli di stato di gennaio è stata facilmente assorbita2, ma ce ne saranno altri per via del quantitative tightening – o riduzione dei bilanci – che dovrebbe raggiungere la cifra di 88 miliardi di euro nel 2023 (Figura 3).

In Europa sta per verificarsi un'offerta di bond a valanga

Note: Considera un tasso di reinvestimento del 50% da marzo a dicembre 2023. Il 2023 è una previsione. Non vi è alcuna garanzia che i trend passati continuino o che le previsioni si realizzino.

L'uscita della Banca Centrale dal ruolo di acquirente si ripercuote anche sul credito, con un rallentamento del reinvestimento dei titoli in scadenza nell'ambito del programma di acquisto del settore aziendale (CSPP) della BCE – l'acquisto di credito senior non finanziario – che dovrebbe iniziare a marzo 2023. Ciò ha alimentato preoccupazioni per l'indigestione di offerta, ma questi programmi sono stati ben trasmessi e la domanda è stata forte. Un'altra preoccupazione per i potenziali ostacoli alla domanda riguarda la ricalibrazione dei programmi di operazioni mirate di rifinanziamento a più lungo termine (TLTRO). Lo schema ha incoraggiato le banche a concedere prestiti a basso costo, consentendo loro effettivamente di prendere in prestito a un tasso fino al -1%. Tuttavia, riteniamo che le banche possano e molto probabilmente rifinanzieranno questo debito tramite l'emissione di obbligazioni senior e garantite.

Le emissioni bancarie senior hanno avuto un inizio eccezionale nel 2023, e la scadenza dello sconto sul TLRO potrebbe fornire ulteriori incoraggiamenti. Volumi così elevati potrebbero avere un impatto sui prezzi, che però ma potrebbero concentrarsi sulla parte iniziale dell’anno, per avere un’offerta più contenuta nel resto del 2023. È qui che entrano in gioco anche la valutazione e la compensazione. Abbiamo assistito a un restringimento degli spread dopo l'emissione, e le concessioni di nuove emissioni - in cui il creditore viene ricompensato per l'assunzione di un'emissione primaria - sono aumentate, ma non in modo massiccio. Ciò suggerisce che le aziende potranno raccogliere capitali senza ripagarli in modo significativo, riflettendo una domanda sana che riteniamo continuerà poiché gli investitori preferiscono il debito di alta qualità nei periodo di flessione.

Valore interessante nel settore bancario

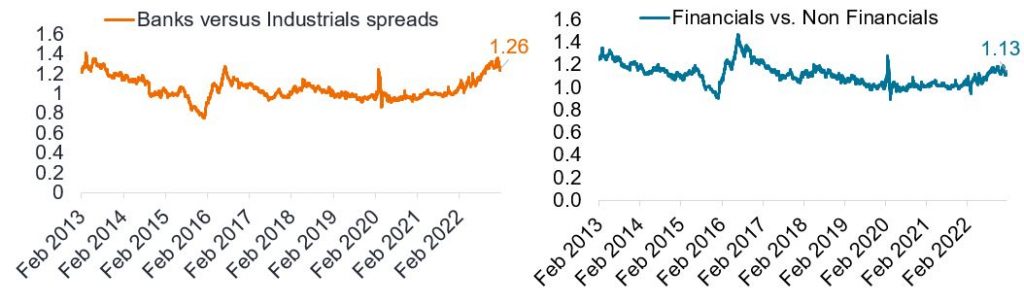

Le emissioni bancarie senior sembrano estremamente convincenti dal punto di vista delle valutazioni, come si vede confrontando i non finanziari con i finanziari e le banche con altri ciclici come gli industriali. Il rapporto tra spread bancari e spread industriali è a livelli estremi, intorno a quelli osservati durante la svendita legata alla Brexit nel luglio 2016 (1,28x) e la svendita COVID (1,25x) nel marzo 2020 (Figura 4). La debolezza dei prezzi delle banche non è correlata a preoccupazioni fondamentali, ma riflette più dinamiche di offerta (come già detto), il sentiment secondo cui le banche sono un proxy macro (economico), la debolezza del capitale e della liquidità delle banche: i titoli bancari possono essere più facilmente ridotti quando si diminuisce il livello di rischio di portafoglio. Tuttavia, riteniamo che le banche siano fondamentalmente ben posizionate anche in caso di recessione in Europa.

Valore evidente nei finanziari, in particolare nelle banche

Le banche sono orientate positivamente agli aumenti dei tassi e i loro bilanci in Europa sono stati sostanzialmente rafforzati e migliorati rispetto alle crisi precedenti. Le banche europee sembrano quindi ben capitalizzate, dotate di scorte – segnalando ampie riserve di liquidità – e meglio regolamentate, pur rimanendo cicliche, e quindi maggiormente in grado di resistere, a nostro avviso, a una recessione rispetto a quanto visto in passato. Vediamo quindi una forte opportunità nelle banche, in particolare dato il calo del rischio di recessione in Europa, nonché un potenziale vento favorevole alla crescita dalla riapertura della Cina, dato che l'Europa è uno dei principali esportatori verso il Paese.

La dispersione è destinata ad aumentare

Un'ulteriore dispersione potrebbe essere osservata nel 2023 a causa della scomparsa del premio per il debito considerato idoneo dalla Bce (debito privilegiato non finanziario), considerato il passo indietro della Banca Centrale. Tuttavia, riteniamo che ciò non porterà a un drastico riprezzamento del debito non finanziario (poiché gli investitori sono sottoallocati nel credito e non vendono attivamente il rischio), ma un ampliamento più graduale rispetto a valutazioni eccessive. Un altro fattore di dispersione potrebbe essere la debolezza degli utili che si estende a tutti i settori e le società. Finora abbiamo visto solo una manciata di profit warning, e ci aspettiamo che diventino più diffusi. Dato che molte società di IG sono grandi aziende globali, potrebbero trovarsi in una posizione migliore per resistere alla tempesta in Europa e trarre vantaggio dai diversi cicli che prevalgono a livello globale poiché le economie terminano i loro cicli di rialzo in momenti diversi.

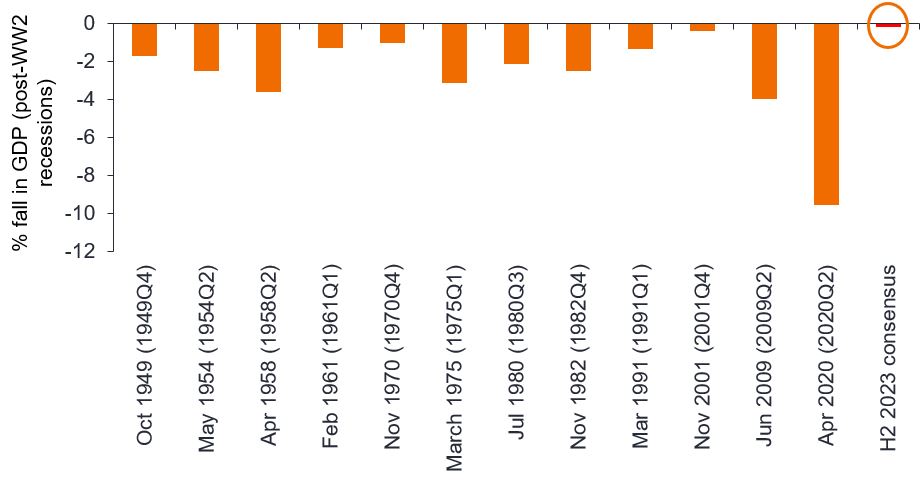

Molti dei potenziali venti contrari che l'Europa deve affrontare e, di conseguenza, il suo mercato del credito sono rischi noti, come la vivace offerta di IG. Anche la crisi energetica è un fenomeno noto e dovrebbe evolversi in modo materialmente peggiore del previsto per avere un impatto sui mercati a rischio. Allo stesso modo, questa recessione globale è senza dubbio la più attesa di sempre, ma il consenso si aspetta che sia anche la più lieve.

Il consensus si aspetta la più leggera recessione della storia

Tuttavia, gli esiti economici rimangono incerti. È in discussione se l'inafferrabile, ma tanto atteso, soft landing si materializzerà. Riteniamo che un approccio più prudente sarebbe capitalizzare sulla dispersione degli emittenti, ma anche concentrarsi su un'attenta selezione dei titoli per catturare storie idiosincratiche a valutazioni interessanti. Mentre la rimozione del sostegno al quantitative easing è stata una prerogativa collettiva delle banche centrali, l'attenzione alla stabilità finanziaria nell'eurozona significa che lo strumento di protezione della trasmissione (TPI)3 rimane un ripiego per la Bce. L'Europa potrebbe anche divergere potenzialmente da altre economie e quindi è anche fondamentale essere vigili sui segnali di un cambiamento narrativo da parte delle banche centrali.

Fonti e note

1 Fonte : Bloomberg, ICE BofA Euro Corporate Index, 6 febbraio 2023.

2 Fonte: BNP Paribas, 6 febbraio 2023. 3 Il TPI ha lo scopo si sostenere l'efficace trasmissione della politica monetaria e di garantire che l'orientamento della politica monetaria sia trasmesso senza problemi in tutti i paesi dell'area euro. L'Eurosistema potrebbe acquistare titoli da singoli paesi per contrastare il deterioramento delle condizioni di finanziamento non giustificati dai fondamentali specifici di un Paese.