Contributo a cura di Andrea Semino, Product Specialist Index Solutions di Credit Suisse AM. Contenuto sponsorizzato.

L’entrata in vigore il 10 marzo 2021 della nuova regolamentazione sulla trasparenza informativa della sostenibilità (Sustainable Finance Disclosure Regulation, SFDR) ha segnato uno spartiacque molto importante per la maggior parte degli operatori europei. La normativa è il primo tentativo della politica europea di legiferare sulla nomenclatura degli investimenti sostenibili, puntando a rendere sintatticamente più omogenea l’offerta prodotti del risparmio gestito. L’obiettivo finale è quello di incorporare una vera e propria analisi di adeguatezza sui temi di sostenibilità al questionario MIFID.

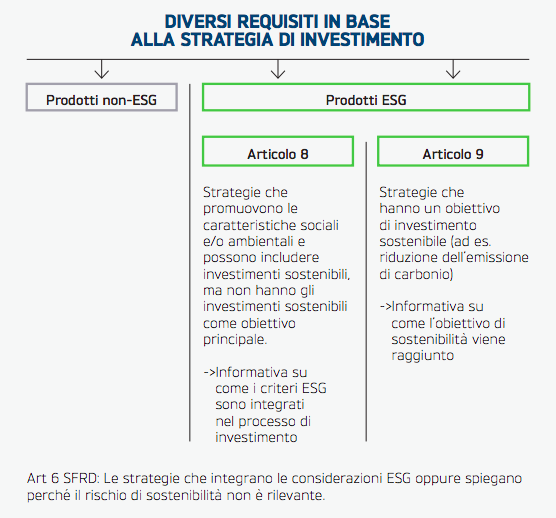

L’applicazione della normativa SFDR ha impegnato tutti i principali asset manager, che hanno cercato di riclassificare la propria offerta in tre categorie: prodotti senza obiettivi di sostenibilità (art.6), prodotti che promuovono iniziative sociali e ambientali unitamente ad obiettivi di performance tradizionali (art.8) e prodotti con obiettivi di sostenibilità misurabili (art. 9). Nel caso delle gestioni passive, la classificazione è guidata principalmente dalla natura del benchmark replicato.

Gli ETF classificati come art. 6 non prevedono un’integrazione di variabili ESG: questa categoria ricomprende sostanzialmente tutti i tracker tradizionali e include gli strumenti legati alle materie prime.

I prodotti art 8 tipicamente compiono una selezione dei titoli azionari o dei bond sulla base dei fondamentali ESG, riducendo di fatto il portafoglio rispetto all’universo investibile di riferimento.

Infine, nella categoria art 9 annoveriamo principalmente due tipi di prodotti: ETF azionari che seguono un tema ambientale specifico ed ETF obbligazionari focalizzati sui green bond.

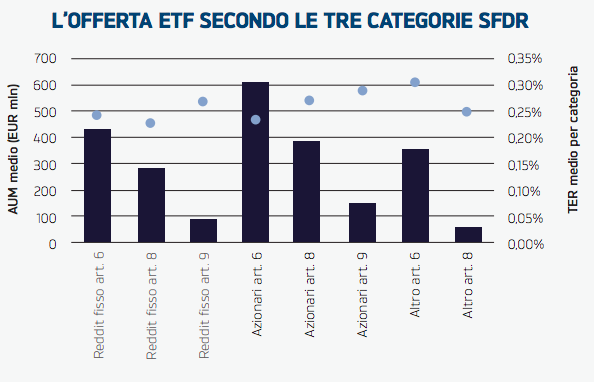

Riclassificando l’insieme degli ETF emessi in Europa a seconda della categoria SFDR, notiamo come la stragrande maggioranza di essi siano registrati come art. 6, poco più del 10% classificati come art.8 e solo una componente residuale sia enumerata come art 9. Non sorprende però la dinamica dei flussi nel mercato degli ETF, che conferma l’imponente domanda a favore di strategie sostenibili (soprattutto art 8, quindi di tipologia meno restrittiva).

Viene da chiedersi quali siano le caratteristiche comuni tra le tre diverse classificazioni definite dalla SFDR e quanto ampia sia la forbice commissionale tra un ETF e l’altro. Abbiamo quindi analizzato le caratteristiche comuni di oltre 2.000 ETF registrati in Europa, distinguendoli per le tre categorie SFDR.

Nel comparto azionario contiamo oltre 350 ETF tra art. 8 e art 9; una maggiore sostenibilità si traduce mediamente in masse minori e costi leggermente superiori a quelli degli ETF “art. 6”. Tale differenza è spesso inferiore a pochi punti base e normalmente riflette i maggiori oneri di licenza del benchmark replicato.

La maggiore complessità di integrazione dei principi di sostenibilità al mondo obbligazionario si traduce in una minore pervasività della SFDR in questa asset class, che conta poco più di un centinaio di ETF classificati come art. 8 e solo una decina classificati come “art. 9”, che corrisponde principalmente alle categoria dei green bond.

Riteniamo che gli ETF art. 8 e art. 9 acquisteranno un’importanza crescente nel mercato del risparmio gestito europeo. Gli ETF sostenibili infatti beneficeranno di un’evoluzione delle asset class in ottica ambientale, ad esempio, il 30% dei EUR 750 miliardi sarà finanziato attraverso green bonds. Inoltre, la nomenclatura introdotta dal legislatore è stata pensata al fine di spingere gentilmente (“nudge”) le scelte di asset allocation verso una maggiore consapevolezza sociale e ambientale che verosimilmente cambierà la domanda di prodotti finanziari in modo permanente.

Disclaimer

Il presente documento è stato realizzato da Credit Suisse con la maggiore cura possibile e al meglio delle proprie conoscenze. Credit Suisse non fornisce comunque alcuna garanzia relativamente al suo contenuto e alla sua completezza e,

dove legalmente consentito, declina qualsiasi responsabilità per le perdite che dovessero derivare dall’utilizzo delle informazioni in esso riportate. Nel documento vengono espresse le opinioni di Credit Suisse all’atto della redazione, che sono

soggette a modifica in qualsiasi momento senza preavviso. Salvo indicazioni contrarie, tutti i dati non sono certificati. Esso non costituisce un’offerta né una raccomandazione per l’acquisto o la vendita di strumenti finanziari o servizi bancari

e non esonera il ricevente dal fare le proprie valutazioni.

I RENDIMENTI OTTENUTI IN PASSATO NON COSTITUISCONO ALCUNA GARANZIA PER I RENDIMENTI FUTURI. PRIMA DELL’ADESIONE LEGGERE IL PROSPETTO INFORMATIVO.

Né il presente documento né alcuna copia di esso possono essere inviati, portati o distribuiti negli Stati Uniti o a persone US (ai sensi della RegulationS -US Securities Act del 1933 e successivi emendamenti).

© 2021 Copyright by Credit Suisse Group e/o delle sue affiliate. Tutti i diritti riservati.

Credit Suisse (Italy) S.P.A. -Via Santa Margherita, 3 -20121 Milano –[email protected] –www.credit-suisse.com/it