La strategia monetaria della Fed gioca un ruolo determinante per i mercati finanziari. In un contesto di tassi in aumento cosa dovrebbero aspettarsi gli investitori riguardo al comportamento delle principali asset class? Uno studio che guarda al passato condotto da Ostrum, affiliata di Natixis IM, analizza il comportamento dei mercati azionari, obbligazionari, dell'oro e del dollaro nei precedenti cicli di rialzo dei tassi di interesse applicati dall'autorità monetaria statunitense. Lo studio è stato condotto su ciò che è accaduto nel 1994 e anche nel 1999. Analizziamo ora cosa è successo nel 2004.

La prevedibilità può essere fatale, 17 aumenti per un totale di 425 punti base in due anni

Il ciclo del 2004 sembra ricalcare l'esperienza del 1994. All'epoca, l'economia statunitense stava uscendo da un lungo mercato ribassista avviato dal crollo dei titoli tecnologici, un numero significativo di insolvenze con fallimenti spettacolari (Enron, Worldcom) e la guerra in Iraq. Dopo l'epurazione dal 2000 al 2003, la Fed ha voluto essere il più trasparente e prevedibile possibile. "Questo ciclo ha stabilito il primato del ciclo finanziario sulla gestione del ciclo economico", spiegano dalla società.

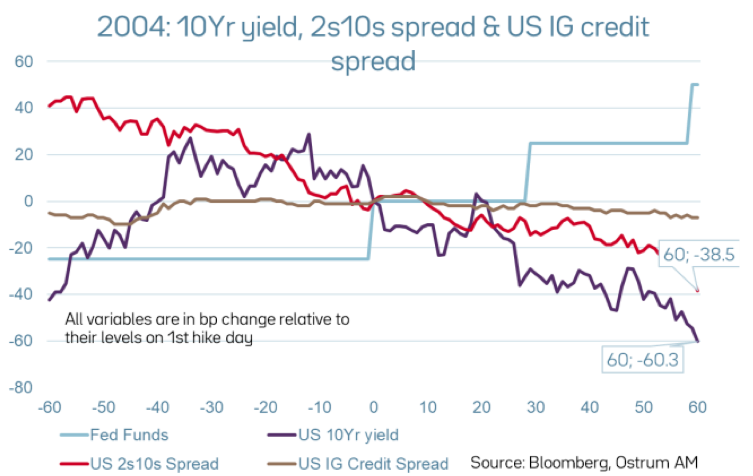

Alan Greenspan manda con largo anticipo messaggi di avvertimento di un aumento parlando di un periodo considerevole (sette mesi), quindi di avere pazienza (tre mesi) prima di intraprendere una serie di aumenti misurati di 25 punti base in ciascuna conferenza nell'arco di due anni. Ci sono stati 17 movimenti dei tassi per aumentare i fondi federali dall'1% al 5,25% durante quel ciclo monetario.

La trasparenza e l'aumento lineare dei Fed funds è stato un errore di politica monetaria. La mancanza di incertezza sull'andamento dei tassi di interesse ha ridotto i premi a termine, poiché il riciclaggio delle eccedenze delle partite correnti in Cina e nei Paesi produttori di materie prime ha contribuito all'eccesso di domanda globale per le obbligazioni del Tesoro, abbassando i loro rendimenti. "L'enigma dei tassi a lungo termine, secondo Alan Greenspan, è la prova del fallimento della stretta monetaria".

Impatto sui mercati

Il rendimento a 10 anni è sceso di 60 punti base in tre mesi in mezzo a una significativa pressione di appiattimento. L'orientamento dei tassi, ben prima del primo rialzo, aveva già iniziato innescato l'appiattimento nei rendimenti. Gli spread di credito si sono ridotti al margine. La caduta del rischio e dei premi a termine ha giocato un ruolo importante nello sviluppo dei successivi eccessi finanziari che hanno poi scatenato la crisi del 2008.

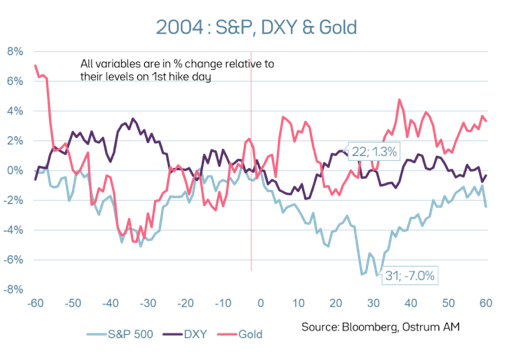

"Pur puntando a condizioni finanziarie più restrittive, la Fed ha attirato considerevoli afflussi di capitali esteri che alla fine hanno alimentato l'innovazione nei prodotti finanziari, provocando la frenesia dello sviluppo di mutui subprime. In breve, un caso da manuale di reazione alle decisioni di politica monetaria. L'S&P 500 è sceso fino al 7% nel 30° giorno di negoziazione prima di recuperare la maggior parte delle perdite. L'oro, forse all'epoca profondamente sottovalutata, contribuì a coprire la debolezza dei mercati azionari”, ricordano da Ostrum.