Diversificazione. È il mantra a cui si affida l’approccio costruttivo di Eurizon per il 2023. La scorsa settimana, la società di gestione del risparmio del Gruppo Intesa Sanpaolo ha presentato agli investitori il proprio Outlook sull’anno ormai vicino a chiudere il primo mese. Ed è già possibile tirare le somme delle prime settimane alla luce di un’eredità “pesante” come quella lasciata ai mercati dal 2022. Proprio Saverio Perissinotto, AD di Eurizon Capital calca il concetto di diversificazione “un portafoglio ben diversificato permette di ottimizzare i risultati”, afferma sottolineando che “nella ricerca di rendimenti bisogna essere disposti a esporsi anche sulle attività più volatili in un’ottica di lungo periodo, tenendo sempre presente che il tempo è il primo alleato dell’investitore”.

Gli scenari di rischio

Gli scenari di rischio sono di due tipi: un rallentamento macro più forte del previsto prolungherebbe la volatilità delle attività di rischio, ma sosterrebbe i mercati obbligazionari core; oppure la persistenza oltre le attese dell’inflazione, che indurrebbe Fed e Bce a prolungare la restrizione monetaria oltre i livelli previsti nello scenario centrale.

Ma rientro dell’inflazione e contemporaneo rallentamento economico sono i due elementi fondanti dello scenario di riferimento identificato da Eurizon. Da qui la reazione delle banche centrali (che “dovrebbero completare l’azionare restrittiva nel primo trimestre per poi avere le ‘mani libere’” per eventuali tagli dei tassi) e le conseguenze sui tassi governativi, sui mercati a spread, sull’azionario e sulle currency. “L’importante per il nuovo anno è potersi dimenticare del ‘carrello della spesa’, ovvero archiviare la fiammata inflazionistica”, è il commento di Andrea Conti, responsabile macro research della società che anticipa la probabilità di un rallentamento “dolce” (soft landing) e, tuttavia, avverte: “Se dovesse risultare troppo pronunciato (hard landing) le banche centrali potranno contenerlo allentando la politica monetaria”. Lo scenario di riferimento, è riportato anche dal direttore investimenti, Alessandro Solina che richiama il già avviato calo dell’inflazione negli USA, per cui “Per il 2023 l’allentamento dell’inflazione e il rallentamento macro rappresentano un contesto più favorevole per i mercati, in prima battuta per quelli obbligazionari”. Questa previsione è già riflessa nell’asset allocation che punta sui mercati obbligazionari core, mentre le attività di rischio presentano valutazioni interessanti, ma nei primi mesi dell’anno potrebbero risultare volatili in attesa di valutare l’entità del rallentamento macro.

Perché è lo scenario più probabile?

Eurizon identifica tre elementi a supporto di un rallentamento dell’inflazione: il riassorbimento dei colli di bottiglia alle catene produttive e distributive che si erano creati con le riaperture post Covid; il “rientro” del rincaro delle materie prime alimentato dalla ripartenza dell’economia e, poi, dalla guerra in Ucraina; il rallentamento nell’effetto automoltiplicativo dell’inflazione stessa.

Da qui le reazioni delle banche centrali con Fed e Bce che già a dicembre hanno rallentato il ritmo della restrizione a 50 punti base dopo alcune mosse da 75 punti base (i futures sui Fed fund prezzano due rialzi da 25 pb, mentre le attese sono per un tasso di riferimento del 3,3% per la Bce). Nello scenario di riferimento, dunque la restrizione monetaria si ferma nel primo trimestre, tenendo presente che l’Europa segue l’andamento degli USA con qualche mese di ritardo “Questo può mantenere la BCE più aggressiva della Fed un po’ più a lungo, frenando eventualmente il recupero delle Borse europee”. E sempre in tema di aree geografiche “l’Asia, e la Cina in particolare, potrebbero risultare in controtendenza in termini macro”.

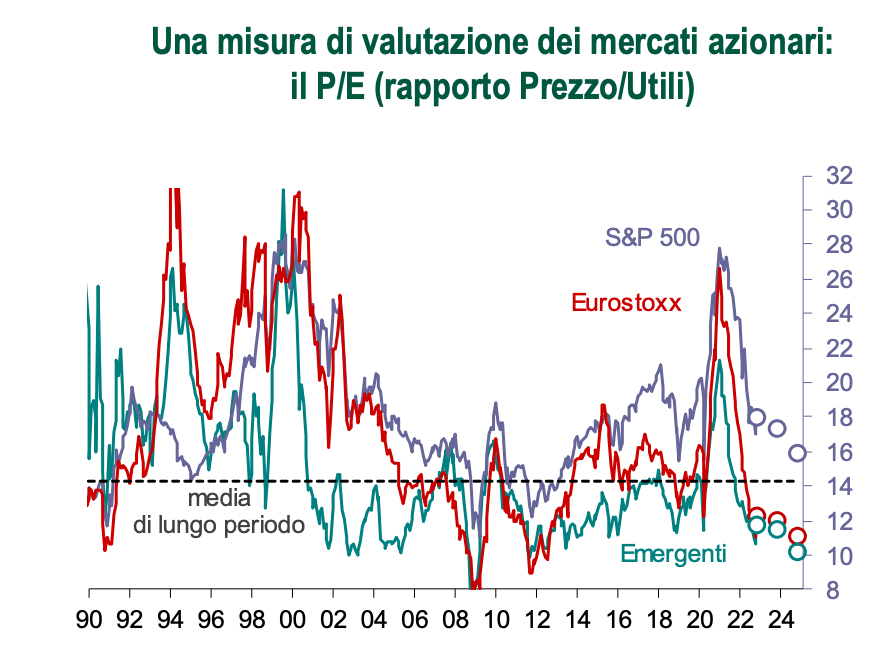

Le conseguenze sulle asset class sono visibili nell’elaborazione grafica fornita da Eurizon

Fixed income

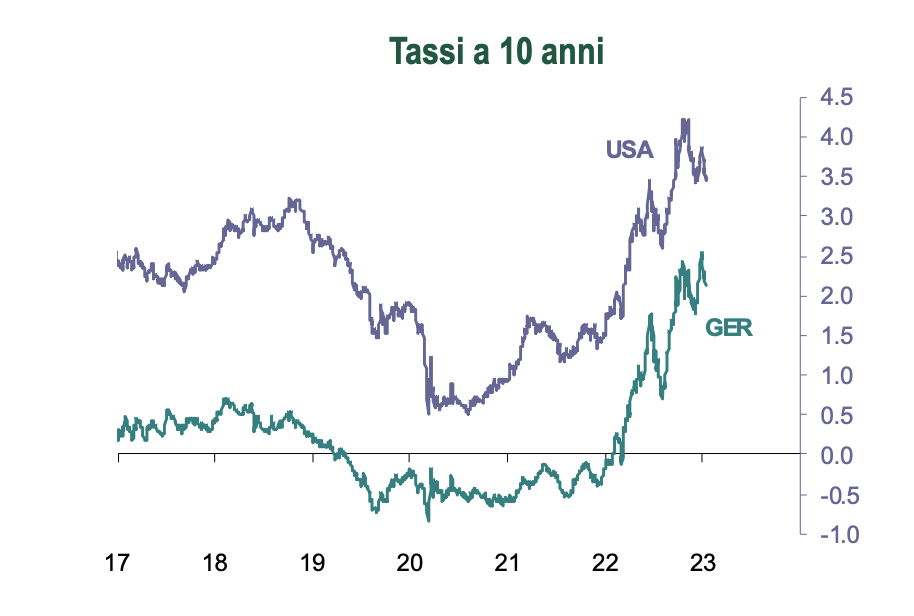

Si conferma il sovrappeso di titoli governativi di USA e Germania, che potrebbero beneficiare sia del rientro dell’inflazione sia del rallentamento ciclico.

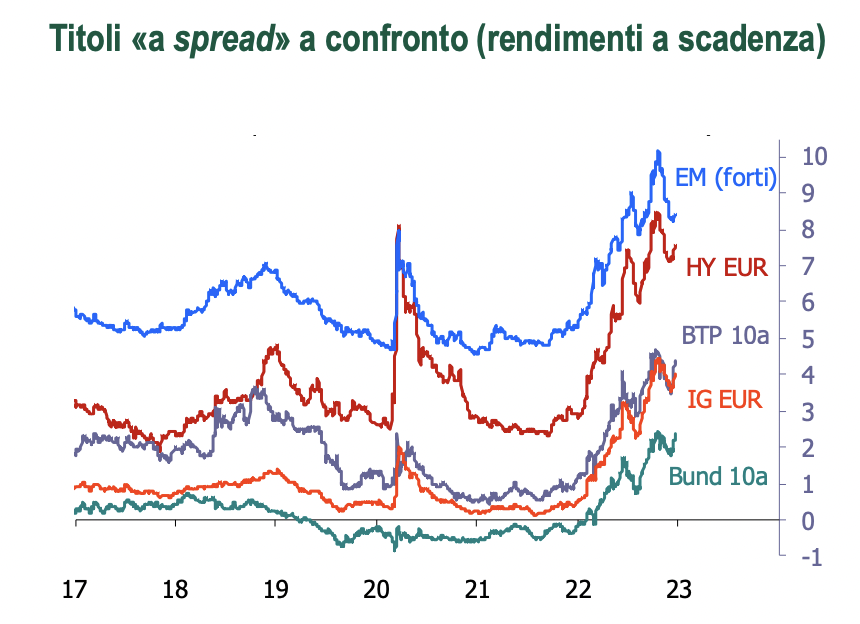

Tra le obbligazioni a spread si privilegiano le obbligazioni Investment Grade ed emergenti, mentre per gli High Yield il contesto appare ancora incerto. Posizioni neutrali sui governativi italiani.

Equity

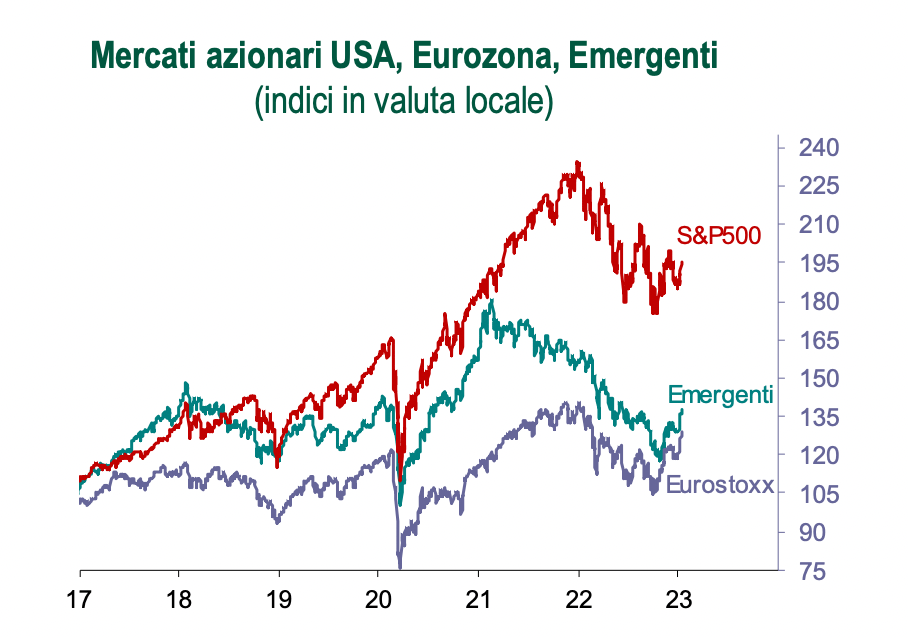

Il giudizio sull’azionario è positivo, pur scontando alcune incertezze. Secondo gli analisti di Eurizon l’equity sarebbe “supportato” nello scenario di soft landing (e a livello geografico si prende profitto sul sovrappeso di Europa, incrementando gli Emergenti). Tuttavia non si può escludere una brusca frenata per l’economia, un’ipotesi che manterrebbe alta la volatilità delle Borse.

L’elemento di attenzione in ottica 2023 riguarda la crescita degli utili che è destinata a rallentare in scia al calo dell’inflazione e alla moderazione della crescita economica.

Currency

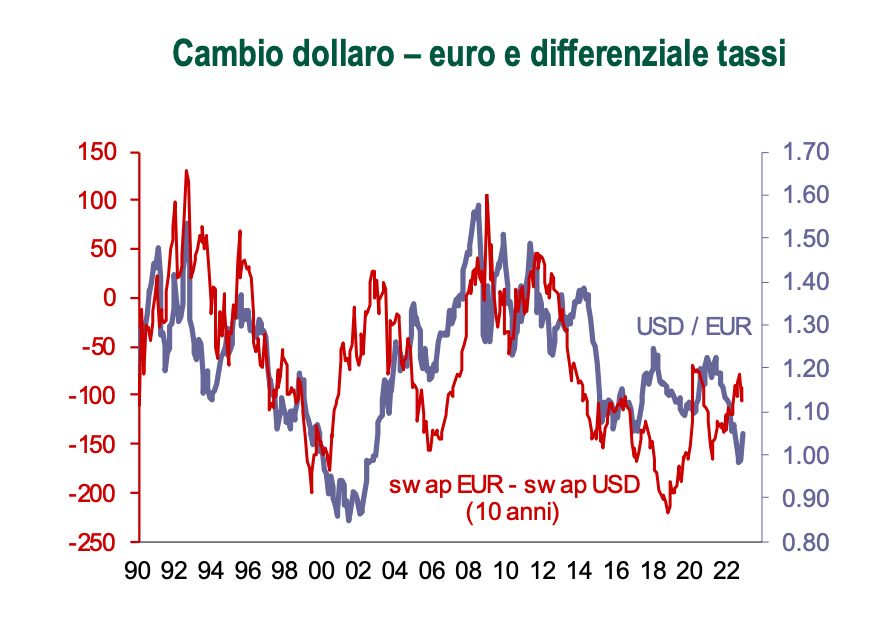

Il giudizio sul dollaro è di sottopeso, mentre è neutrale sulle altre valute. L’ipotesi di allentamento delle pressioni inflazionistiche può togliere forza alla divisa USA che, nella fase di rialzo dei tassi globali, ha svolto il ruolo di valuta rifugio. E Il recupero dell’euro è anche legato a sviluppi positivi sulla guerra in Ucraina.