Commento a cura di Jumana Saleheen, chief economist di Vanguard Europe. Contenuto sponsorizzato.

La Federal Reserve americana si trova attualmente a dover affrontare un compito arduo: riportare l'inflazione nei limiti previsti senza provocare lo stallo dell'economia.

Il successo dipenderà probabilmente dall'andamento di tre fattori di politica monetaria fondamentali e dalla risposta della Fed: le aspettative d'inflazione, i prezzi dell'energia e la capacità produttiva inutilizzata.

Il nostro modello proprietario ci aiuta a capire come la Fed potrebbe rispondere all'andamento di questi tre fattori e cosa ciò potrebbe significare per l'economia e i tassi di riferimento.

Utilizzando le proiezioni economiche della Fed di giugno 2022 come punto di partenza, il modello si concentra su tre scenari che la Fed potrebbe dover affrontare nei prossimi mesi: un ”hard landing”, stagflazione o un ”soft landing”[1].

"Hard landing"

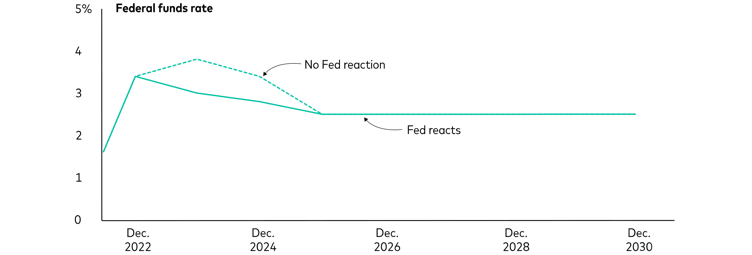

Riteniamo che la Fed intenda raggiungere un tasso finale (il livello al quale il tasso d'interesse di riferimento della Fed raggiunge il massimo durante un ciclo di stretta) almeno del 4% entro il 2023. Questa posizione relativamente ”hawkish” deriva dal timore che l'inflazione elevata possa radicarsi nell'economia attraverso una spirale salari-prezzi, determinata in gran parte dall'incertezza sull'approvvigionamento energetico e dalle relative ripercussioni sui prezzi.

Ma che cosa succederebbe se queste preoccupazioni si rivelassero infondate? Le aspettative di inflazione potrebbero rivelarsi più stabili - o più "ancorate” - del previsto. Questo frenerebbe la spirale salari-prezzi e l'inflazione potrebbe scendere più rapidamente del previsto.

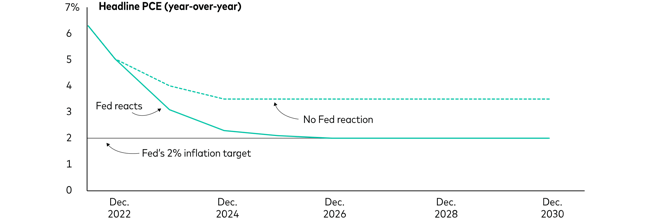

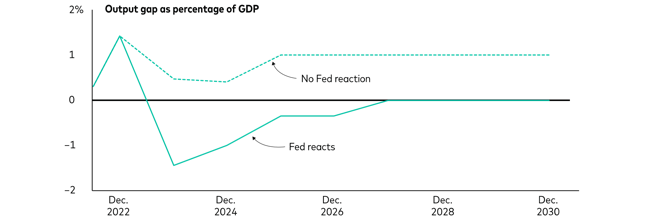

In questo caso, secondo il nostro modello, la posizione della Fed di giugno rischierebbe di provocare un “hard landing”. Come si vede dalla linea tratteggiata nel grafico 1c, l'output gap (ovvero la differenza tra il prodotto interno lordo effettivo e quello potenziale) arriverebbe a circa il -1,5% del PIL sia nel 2023, sia nel 2024.

Di fronte ad un “hard landing” nel corso di quest'anno, la Fed potrebbe finire per aggiustare la propria politica monetaria in modo da avere una recessione statunitense più modesta (la linea continua nel grafico 1c) di quella che si avrebbe altrimenti. L’effetto si tradurrebbe in un aumento più contenuto dell'output gap, a circa il -1% del PIL sia nel 2023, sia nel 2024, di pari passo con la ricalibrazione degli interventi della Fed.

Grafico 1: La Fed potrebbe evitare un ”hard landing” sospendendo i rialzi dei tassi programmati.

a. La politica si rivela troppo restrittiva, costringendo la Fed a una pausa di riflessione

b. L'inflazione scende più rapidamente del previsto

c. La Fed evita una profonda recessione; si ha invece una recessione moderata

Fonti: Vanguard e "Is the Fed New-Keynesian?" nel blog The Grumpy Economist di John Cochrane, 5 agosto 2022

Stagflazione

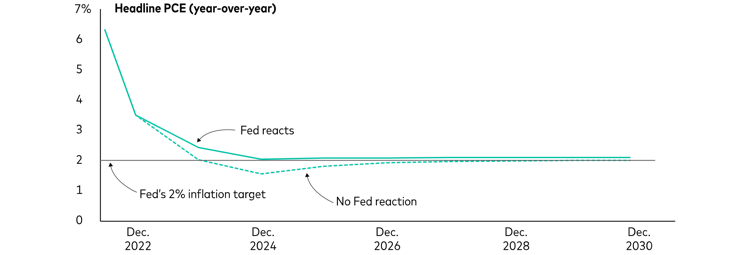

In uno scenario di stagflazione si ipotizza che i prezzi del petrolio salgano fino a oltre 130 dollari al barile e che la guerra in Ucraina possa continuare a influenzare negativamente i prezzi dei prodotti alimentari fino al 2023. Questi fattori potrebbero far sì che l'inflazione aumenti più del previsto e raggiunga un picco più tardi, alimentandone così le aspettative.

Pertanto l'inflazione scenderebbe a un ritmo più lento rispetto alle proiezioni della Fed di giugno - rimanendo al di sopra del 4% fino al 2023, per poi attestarsi attorno al 3,5%, come indicato dalla linea tratteggiata nel grafico 2b.

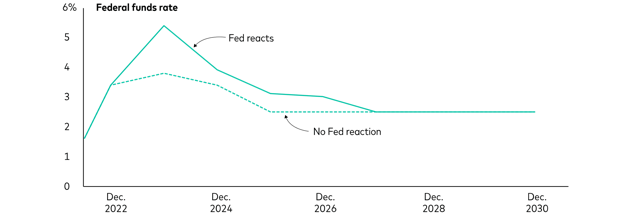

In una situazione di questo tipo la Fed dovrebbe giocare d'anticipo, aumentando i tassi in modo ancora più aggressivo per contrastare l'inflazione elevata e le crescenti aspettative inflazionistiche. Il nostro modello suggerisce che in questa situazione i tassi potrebbero superare il 5%, con un'alta probabilità che l'entità o il ritmo dei rialzi sorprenda i mercati finanziari.

Una mossa così estrema sui tassi di riferimento frenerebbe certamente l'inflazione, ma provocherebbe anche una grave recessione, con l'allargamento dell'output gap al -1,5% del PIL nel 2023, come indicato dalla linea continua nel grafico 2c. Si tratta di un gap molto più ampio rispetto al -1% della situazione di ”hard landing”, in cui la Fed finirebbe per fare marcia indietro rispetto ai rialzi previsti dei tassi.

Grafico 2: Un'inflazione permanentemente elevata potrebbe portare a rialzi dei tassi più aggressivi e a una grave recessione.

a. La Fed deve adottare una politica di stretta più aggressiva, essendo in ritardo rispetto alla curva

b. L'inflazione resta più elevata del previsto più a lungo

c. Questa situazione spinge l'economia in una grave recessione

Fonti: Vanguard e "Is the Fed New-Keynesian?" nel blog The Grumpy Economist, 5 agosto 2022.

”Soft landing"

Questa terza situazione, un atterraggio "morbido", in cui l'inflazione si attenua ma con effetti minimi o nulli sulla crescita economica, non è impossibile, ma a nostro avviso richiederebbe una buona dose di fortuna e buone decisioni politiche. Per arrivare a questo punto dovremmo vedere tutti e tre i fattori politici muoversi nella giusta direzione: calo dei prezzi del petrolio, riorientamento delle aspettative d'inflazione e capacità produttiva inutilizzata superiore al previsto.

Se questa serie di condizioni si verificasse, si manifesterebbe con alcuni mesi di deflazione (calo dei prezzi) e di disinflazione su base annua (diminuzione del tasso di inflazione).

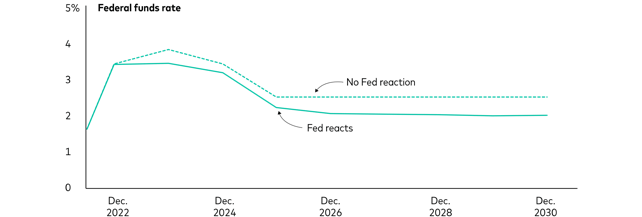

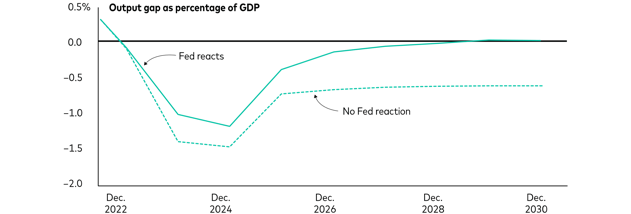

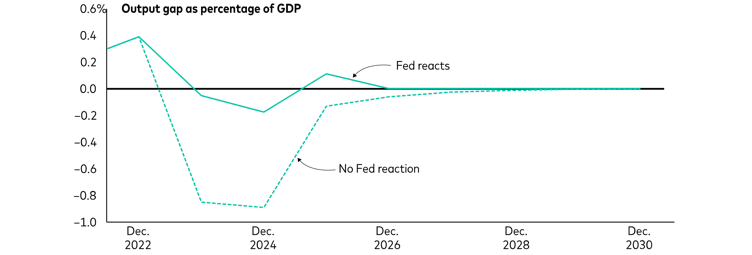

Questo potrebbe dare alla Fed la possibilità di invertire alcuni degli aumenti programmati dei tassi, consentendo all'economia di evitare di poco la recessione, come mostrato dalla linea continua nel grafico 3c. Il tasso d'interesse terminale sarebbe leggermente superiore al 3%, con riduzioni dei tassi possibili a partire dall'inizio del 2023. L'inflazione tornerebbe a convergere verso l'obiettivo del 2% stabilito dalla Fed. La crescita annua del PIL rimbalzerebbe nel 2023 e si stabilizzerebbe su quella tendenziale molto prima di quanto accadrebbe in una situazione di atterraggio duro o di stagflazione.

Grafico 3: I dati favorevoli su inflazione e produzione potrebbero consentire alla Fed di aumentare i tassi meno del previsto.

a. La Fed può invertire alcuni dei rialzi programmati dei tassi

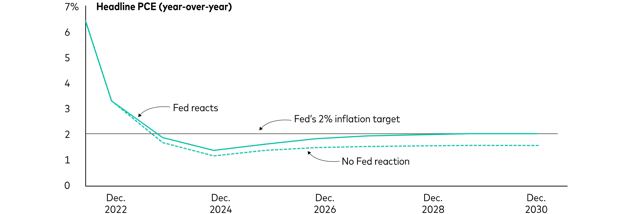

b. L'inflazione convergerà verso il livello previsto

c. La recessione può essere evitata

Fonti: Vanguard e "Is the Fed New-Keynesian?" nel blog The Grumpy Economist, 5 agosto 2022.

Andamento futuro

L'andamento futuro dell'economia, pur essendo sempre incerto, appare oggi particolarmente poco chiaro, dato l'attuale ritmo di aumento dei prezzi al consumo. La situazione solleva nuovi e importanti interrogativi sul quadro di riferimento delle banche centrali per quanto riguarda l'inflazione, che è stato dato per scontato per decenni.

La nostra analisi esamina come la Fed potrebbe ricalibrare la politica monetaria in funzione di quelli che saranno i dati, il che ci consente di delineare situazioni come quelle sopra descritte, che prevedono il livello dei tassi d'interesse in base alle diverse situazioni inflazionistiche, dei prezzi energetici e delle crescita economica. Entrare nella testa della Fed non è facile, ma a nostro avviso vale la pena provarci.

Non è chiaro come i mercati globali reagiranno a queste prospettive economiche sempre più incerte. Ma il rischio di un aumento della volatilità dei mercati è sempre presente. È per questo che invitiamo gli investitori a pensare in modo strategico, aderendo ai princìpi di Vanguard per il successo negli investimenti: pensare a ciò che si vuole ottenere, mantenere portafogli equilibrati e diversificati per poter raggiungere gli obiettivi previsti, mantenere bassi i costi ed essere disciplinati.

Note

[1] Nel corso della conferenza stampa che ha fatto seguito alla riunione del Federal Open Market Committee del 3-4 maggio 2022, il presidente della Federal Reserve Jay Powell ha usato l'espressione "soft landing" per descrivere un tale risultato.