O sentimento dos investidores azedou, sem dúvida. Esta é a principal conclusão do Fund Manager Survey da BofA de outubro. Cada vez mais gestores estão a passar para o lado da inflação persistente e três em cada quatro esperam um aumento das taxas a curto prazo. De facto, o consenso já prevê pelo menos uma subida das taxas em 2022, quando até há pouco tempo só estava prevista para 2023. E a macro também está a sofrer. As previsões económicas são negativas pela primeira vez em 18 meses. E as expetativas de lucros das empresas caíram acentuadamente desde março. Estamos, portanto, perante o inquérito mensal menos otimista desde outubro de 2020. E isso está a refletir-se no posicionamento das carteiras.

O principal indicador deste recuo é a liquidez. O nível de liquidez subiu para máximos de 12 meses. E tem sido uma jogada um pouco abrupta. De 4,3% na sondagem anterior para 4,7% da liquidez atual.

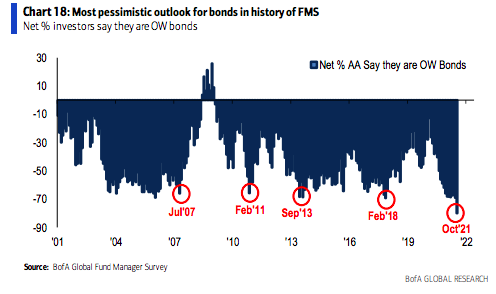

A exposição a fixed income caiu para mínimos. É a perspetiva mais pessimista para as obrigações em toda a história do Fund Manager Survey.

Subida de taxas; achatamento da curva

Estes movimentos são um claro reflexo das maiores expetativas mais subidas de aumentos de taxas a curto prazo. Os gestores estão a refletir no preço um tapering da Fed e uma eventual subida de taxas ainda em 2022. É a previsão de 85% dos investidores profissionais, o nível mais alto desde 2018. Para as obrigações, isto significa uma curva de yields mais plana.

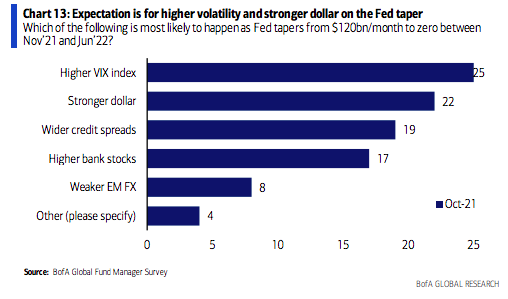

Que consequências terá o tapering da Fed? O consenso é claro: maior volatilidade, um dólar mais forte e aumento dos spreads de crédito.

A inflação continua a ser o principal fator que influencia os mercados. E a mudança na narrativa em relação aos preços está a marcar os mercados. Neste momento, o consenso dos gestores está inclinado para uma inflação transitória. Mas o ponto-chave está na tendência. E a gap está a fechar-se com aqueles que veem uma inflação mais permanente.

O mercado de ações mantém o seu atrativo

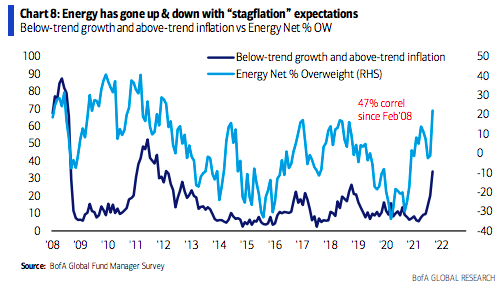

O problema é que esta inflação mais elevada é combinada com uma economia mais fraca. E é o cenário com que cada vez mais gestores trabalham. E quem beneficiaria neste cenário? A energia. De facto, existe uma correlação entre as expectativas de estagflação e a sobreponderação do setor energético. E assim está a ser cumprido agora.

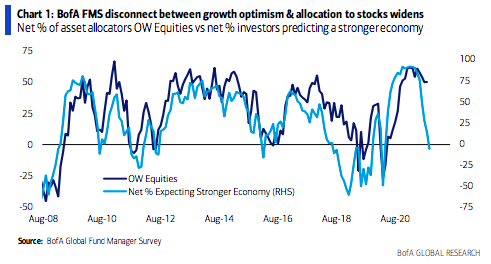

Mas não devemos interpretar este movimento como ums fuga para os ativos refúgio. Estes ajustes nas carteiras refletem apenas uma cautela nas obrigações. Com efeito, está a aumentar a desconexão entre o otimismo com o crescimento e a alocação a ações.

Vemo-lo bem no seguinte gráfico. Embora as previsões económicas tenham caído, o nível de gestores sobreponderados em ações mantém-se em máximos.

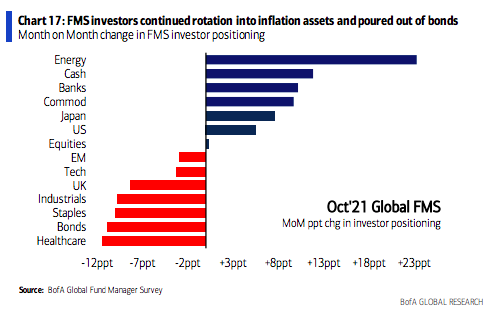

De facto, as carteiras estão posicionadas para captar um ambiente mais inflacionista. Isto é, apostando em cíclicos. Como vemos no gráfico seguinte, mais do que liquidez, o peso da energia cresceu em comparação com o mês passado. Também é notória a entrada em finanças e matérias-primas. Pelo contrário, vemos saídas em setores com durações altas como a saúde ou o consumo básico. E, claro, em obrigações.