Ao longo dos anos, a M&G Investments analisou três indicadores-chave do risco de recessão. O primeiro é bem conhecido. É o principal indício de uma recessão iminente e que tem uma boa reputação: o indicador da curva das taxas invertida. Este indicador tem um bom historial e aponta para uma recessão segura: a curva está mais invertida do que tem estado em anos. O segundo sinal de alarme corresponde ao preço do petróleo, que também tem grande capacidade de previsão. O seu colapso geralmente antecipa uma forte queda da atividade económica. Ambos os indicadores apontam atualmente para que a economia entre em recessão em breve.

No entanto, a empresa britânica tem procurado um terceiro sinal que confirma uma recessão iminente. A premissa principal é que a curva das taxas invertida provocada pela Fed é criada para combater a inflação, normalmente resultado de um choque energético, e esta política deve traduzir-se na economia real.

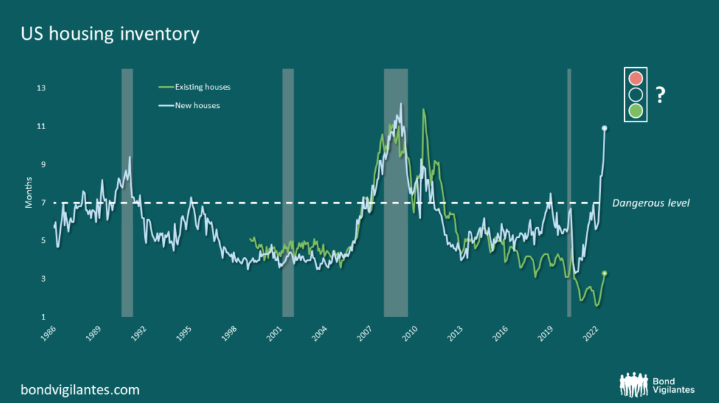

“Este mecanismo de transmissão tem ocorrido historicamente através do mercado imobiliário. Podemos definir a direção provável da habitação observando a relação entre vendas e inventário: quando demora alguns meses a vender o inventário de casas disponíveis, a economia está num bom caminho; quando demora mais de sete meses, a economia enfrenta problemas”, explica Richard Woolnough.

O indicador que mede o tempo que leva a vender uma casa

O gráfico histórico apresentado pelo gestor do M&G (Lux) Optimal Income, fundo com Rating FundsPeople 2022, mostra que é um bom indicador. No entanto, quando se atualiza os dados para os dias de hoje, enfrentam um dilema, uma vez que atualmente existe uma divergência significativa entre o inventário de habitações em segunda e mão e o inventário de habitações novas para venda. “O primeiro mostra uma economia sólida e saudável, enquanto o segundo mostra uma economia à beira de uma recessão total”, avisa.

Woolnough acredita que esta divergência se deve ao espetacular movimento das taxas de juro de mínimos históricos para níveis mais atuais. “Diferentes famílias enfrentam taxas de juro radicalmente diferentes. Os novos compradores enfrentam toda a força do endurecimento da política da Fed, ao passo que os atuais proprietários não vão vender, uma vez que poderiam perder as baixas taxas de juro que têm asseguradas se se mudarem. Isto leva a uma menor procura por novas construções, abrandando a procura, bem como a uma menor oferta de casas em segunda mão, o que abranda a oferta e explica a forte divergência”.

Portanto, a questão é: o que é mais importante para a economia, o impulso das habitações de nova construção para o PIB, ou o facto de a maioria da oferta de habitação estar agora fora de mercado e, portanto, apoia os preços e a confiança dos consumidores? “Face a esta ambiguidade, este indicador pode ser verde ou vermelho”.

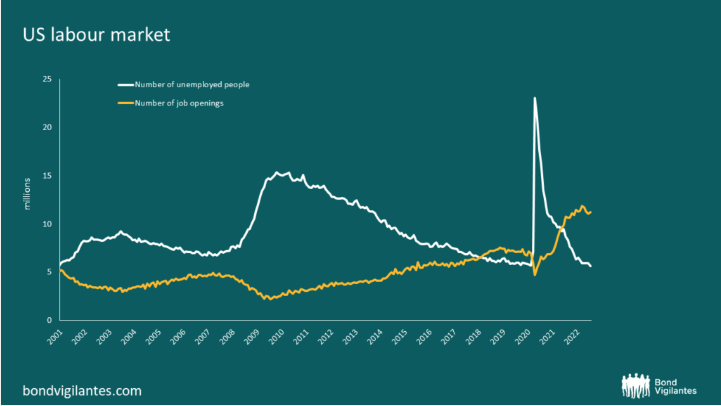

O indicador que mede os dados do mercado de trabalho

Na sua opinião, há outro fator que, desta vez, pode ser muito diferente: os dados do mercado de trabalho. Numa recessão, o desemprego aumenta por definição. Mas desta vez partimos de uma situação muito estranha. “Existe um excesso de procura de mão de obra, que está a níveis recorde. Por isso, teríamos de resolver este excesso de procura antes de o desemprego aumentar e de ocorrer uma recessão. Isto aponta para um atraso ou um possível adiamento da recessão comparado com um ciclo económico normal”.

Assim, indicadores tradicionais como a curva das taxas apontam para uma recessão ao virar da esquina e os indicadores de apoio estão, em geral, na mesma direção. No entanto, o amortecedor da procura de mão de obra aponta para um resultado possivelmente diferente, pelo menos a curto prazo. “É muito provável que a recessão esteja mais longe do que indica o sinal mais importante, a curva de taxas invertida”, conclui.