O Chart of the Week é da autoria de Pedro Vieira, deputy director - head of Multi Assets Portfolios na IM Gestão de Ativos.

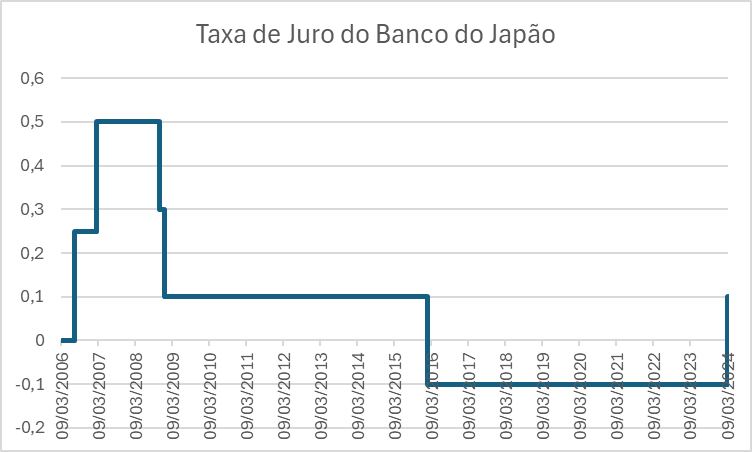

Numas semanas marcadas por reuniões de vários bancos centrais, o destaque vai para o Banco do Japão (BoJ), que anunciou o fim da política de taxas de juro negativas (NIRP), do controlo da curva de yields, assim como da compra de ETF e de fundos de imobiliário. O intervalo das taxas de juro passa a ser 0% - 0,1% (ZIRP), sendo as reservas requeridas aos bancos remuneradas a 0% e o excesso face às reservas requeridas a ser pago a 0,1%. O controlo da yield curve é abandonado (tinha 1% de referência nos dez anos), mas o BoJ continuará a comprar dívida governamental de longo prazo e aumentará essas compras, caso as yields aumentem significativamente. Irá também reduzir gradualmente as compras de papel comercial e de dívida empresarial, com o objetivo de descontinuar essas compras no prazo de um ano. Destaque também para o abandono do forward guidance, que se mantinha há bastante tempo e que referia que o BoJ não iria hesitar em tomar medidas expansionistas adicionais se fosse necessário.

Previsões de inflação e aumentos salariais

O BoJ tem vindo, ao longo dos últimos meses, a ganhar confiança de que a inflação irá atingir o target de 2% de uma forma sustentável, sendo que esta se encontra atualmente nos 2,2%, com o indicador core nos 3,5%. Os aumentos salariais negociados para este ano foram o último fator a contribuir positivamente para esta convicção, depois de a Rengo, a maior federação de sindicatos do Japão, ter anunciado recentemente um acordo para aumentos salariais de 5.28%, o maior aumento desde 1991.

A surpreender o mercado esteve, no entanto, a referência de que o BoJ antecipa que as condições financeiras acomodatícias irão manter-se por enquanto, o que levou a uma desvalorização do iene, a uma ligeira queda da taxa de juro a dez anos e à valorização do Nikkei. Esta postura mais cautelosa não é, no entanto, de estranhar, dado que a inflação tem tido uma tendência de abrandamento nos últimos meses e que as previsões de inflação, tanto dos economistas como do próprio BoJ, apontam para que esta se encontre, já em 2025, abaixo dos 2%.