Contributo a cura di Max Anderl, head of Concentrated Alpha di UBS Asset Management. Contenuto sponsorizzato.

L’ultimo decennio è stato caratterizzato da un importante rally azionario a livello globale, a tal punto che il mercato statunitense è riuscito a toccare incessantemente i picchi. Facendo un’analisi approfondita delle aree geografiche, si nota, però, che negli ultimi tredici anni c’è un mercato che è rimasto indietro rispetto gli altri, quello europeo. Nel periodo esaminato le azioni europee hanno sempre sotto-performato e le motivazioni sono attribuibili principalmente a cinque diversi fattori.

L’azionario europeo è un mercato orientato alle esportazioni, tuttavia dopo la Grande crisi finanziaria del 2008, la crescita è stata piuttosto modesta, se non debole. Ciò ha indotto gli asset allocator a sottopesare questa asset class per lungo tempo, sebbene di recente si sia sperimentato un certo interesse. L’arrivo del 2021 ha smosso le acque e le cose potrebbero cambiare. Ci aspettiamo una ripresa globale sincronizzata, che dovrebbe anche sostenere le esportazioni europee e il mercato equity.

La seconda questione è di tipo politico-economico. Tra il 2011 e il 2012 l’Europa ha dovuto affrontare una crisi interna, la cosiddetta crisi del debito governativo che ha portato molte nazioni europee a registrare rendimenti obbligazionari a doppia cifra. Di conseguenza, si è verificata una contrazione fiscale che ha colpito le economie locali. Questo scenario è stato però superato ormai da tempo e alcuni Paesi si stanno persino muovendo verso l’espansione fiscale, i rendimenti obbligazionari sono diminuiti e i Paesi europei si sono riavvicinati. Ne è la dimostrazione, in particolare, il titolo governativo decennale portoghese, il cui rendimento è da poco entrato in territorio negativo per la prima volta nella sua storia.

La pandemia da Covid-19 ha rappresentato un importante banco di prova per l’Unione europea. Per la prima volta nella storia, infatti, la politica monetaria e fiscale hanno portato avanti forti stimoli in contemporanea per superare questa nuova crisi. Da un lato la BCE ha lanciato un programma di acquisto di obbligazioni da 1.850 miliardi di euro e dall’altro l’Unione Europea ha stanziato un Fondo per la ripresa da 750 miliardi, incentrato sugli investimenti nei settori della digitalizzazione, dell’elettrificazione e delle energie rinnovabili. Un sostegno notevole, se si pensa che questo ammontare corrisponde a circa il 5-6% del PIL europeo senza il Regno Unito.

Le valutazioni delle azioni europee, se paragonate ad altri mercati come quello statunitense, si presentano ancora molto interessanti e risultano più convenienti in termini di price-to-book, price-to-sales, dividend yield e forward P/E. Questo è un incentivo in più se si considera che L’MSCI Europe offre un dividend yield del 3,1%, decisamente superiore rispetto ai rendimenti negativi o assai ridotti delle obbligazioni governative in Europa.

Non manca infine il fattore tecnico a rendere questa asset class molto più appetibile di altre. L’MSCI Europe ha una ponderazione maggiore nei settori ciclici come gli industriali, i materiali o i beni di consumo discrezionali che beneficeranno maggiormente della ripresa. Inoltre il peso delle banche europee all’interno dell’indice è notevolmente diminuito e attualmente risulta più in linea con quello dei peer globali, pertanto i contributi negativi al rendimento saranno inferiori in futuro. Infine l’euro si è rafforzato e questo ridurrà i ricavi di alcuni esportatori, ma al tempo stesso la sua forza è dovuta soprattutto alla debolezza del dollaro e questo potrebbe penalizzare il settore delle industrie farmaceutiche che ha molti utili in dollari statunitensi. L’euro più forte offrirà agli investitori internazionali un rendimento complessivo più forte. Rimane quindi una sola domanda da porsi per le azioni europee nel 2021: se non ora, quando?

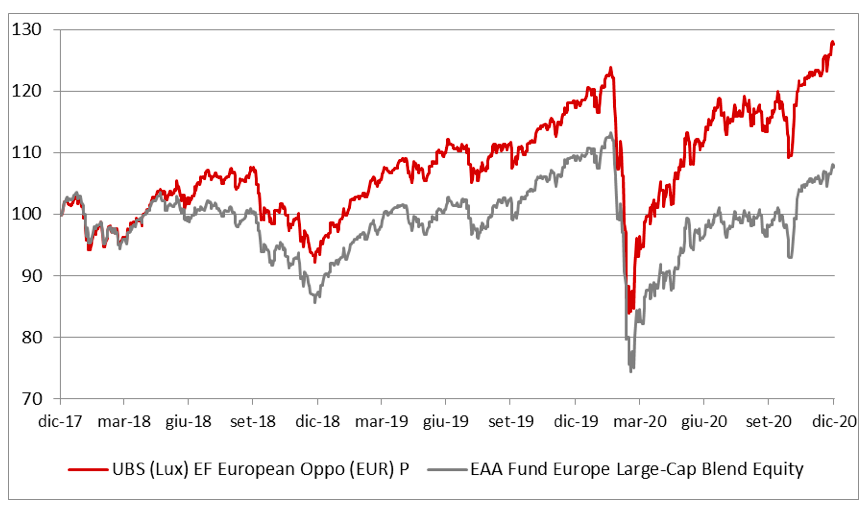

Andamento performance UBS European opportunity vs la categoria