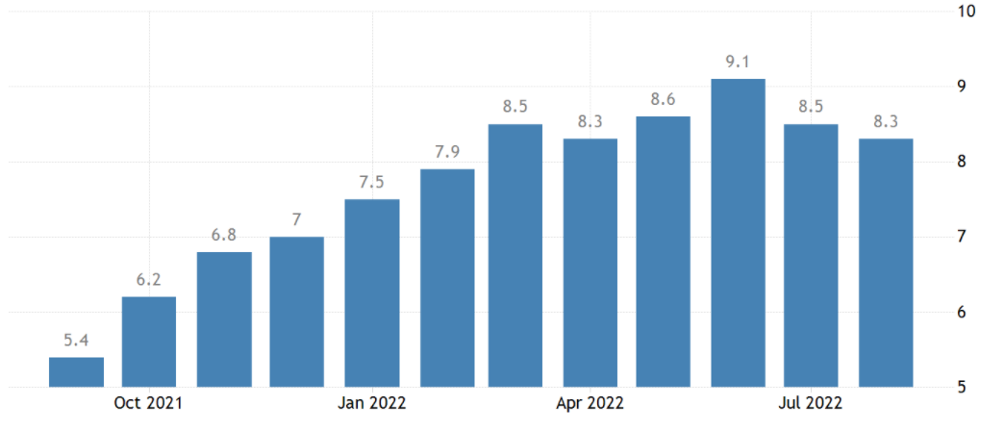

Ci troviamo in un momento storico in cui le Banche centrali si trovano a combattere contro lo spettro dell’inflazione. Una crescita dei prezzi così forte non si vedeva da diversi anni e, in particolare dall’inizio dell’anno, si è assistito a un aumento dei prezzi a livelli inimmaginabili, movimento trainato in parte dal costo delle materie prime. William Davies, global chief investment officer di Columbia Threadneedle Investments spiega che sebbene ci sia stato un rallentamento della crescita inflattiva, i dati non sono ancora rassicuranti: “negli Stati Uniti ha toccato l’8,3% ad agosto (battendo le aspettative di 8,1%), mentre in zona Euro si attesta al 9,1%”. A fronte di questa inflazione straordinaria, dunque, “le banche centrali hanno intrapreso una linea dura, con Fed e BCE che hanno alzato entrambe i tassi di 75 punti base a settembre. Come effetto di queste politiche restrittive, adottate per smorzare la domanda, dovremmo osservare un calo dell’inflazione verso fine anno e con l’avvento del 2023”.

Inflazione USA a un anno

I governatori delle Banche centrali devono avere una chiave di lettura dell’economia: politiche troppo restrittive rischiano di portare il mondo in una recessione e politiche espansive troppo deboli rischiano di far perpetuare il vortice della crescita dei prezzi in cui ci troviamo.

Secondo Mark Dowding, CIO di BlueBay, c’è la consapevolezza che la recessione sia un prezzo da pagare quando c’è una guerra nel continente. La domanda che ci si pone ora è quanto sarà dolorosa questa recessione e ciò potrebbe dipendere dalla persistenza dell’inflazione, poiché l’aumento dei prezzi implica una contrazione materiale dei redditi reali disponibili.

Il ruolo dei governi

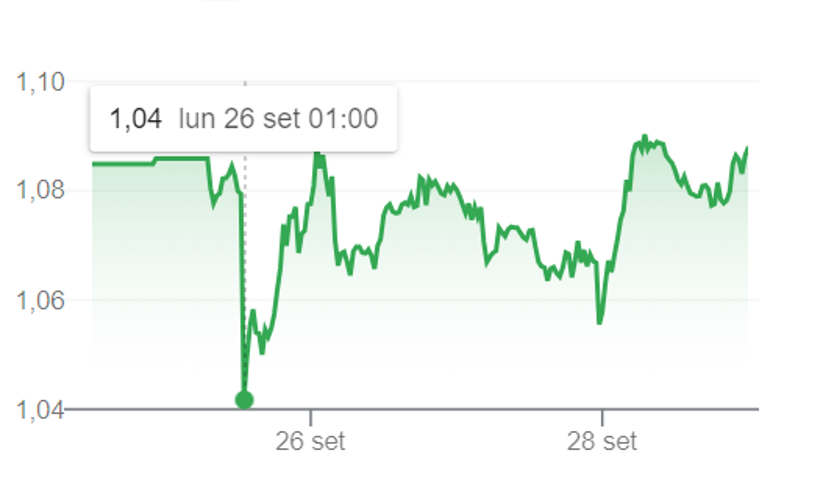

Anche i governi si trovano in primo piano a fronteggiare questo contesto economico instabile. Ora più di prima, con le Banche centrali che stanno aumentando i tassi d’interesse per raffreddare l’economia, devono riuscire a trovare il giusto equilibro nelle politiche fiscali. Quello che è successo questa settimana nel Regno Unito ne è la prova. Peter De Coensel, CEO, DPAM scrive che l'adozione di un modesto e misurato rialzo di 50 punti base da parte della Banca d'Inghilterra ha creato scompiglio nel mercato dei gilt accanto a uno scivolone incontrollato della sterlina. “Questo doppio colpo sembra avere le sue gambe – ha detto –. In effetti, le iniziative fiscali del governo Truss hanno preoccupato molto gli investitori in gilt. I gilt a due anni sono saliti di oltre 40 punti base per chiudere al 3,90% venerdì 23 settembre. I gilt decennali hanno subito un colpo di 33 punti base, chiudendo in rialzo di 33 punti base al 3,82%, superando i tassi statunitensi a 10 anni”.

Grafico cambio GBP/USD a 5 giorni

Con la sterlina che è arrivata quasi alla parità con il dollaro, la Banca centrale inglese è stata costretta a intervenire acquistando una massiccia dose di valuta per fermarne il ribasso. Questa politica di Quantitative Easing momentanea però, ha rallentato il processo di guerra all’inflazione. Se l’inflazione è il fuoco e le Banche centrali sono l’acqua, quello che ha fatto la BOE è stato aggiungere un po' di benzina. Questo porterà quindi delle ripercussioni sulle tempistiche programmate per il rialzo dei tassi.

Questo dimostra che iniziative fiscali non sostenibili hanno un’impatto reale sull’economia e sulla fiducia degli investitori obbligazionari. Per questo motivo, ora più che mai, i governi devono cooperare con le Banche centrali per combattere l’inflazione ed evitare una pesante recessione.