Combinar as ações com as obrigações numa proporção de 60/40 tem sido uma estratégia de investimento muito popular durante décadas porque as suas rentabilidades têm estado inversamente correlacionadas entre si. Quando as ações se comportam mal, as obrigações saem-se bem, e vice-versa (em média). Os seus lucros compensados têm permitido aos investidores construir carteiras menos voláteis, gerir as quedas de mercado e melhorar a rentabilidade.

No entanto, tal como explica Sean Markowicz, estratega de investimento e análise na Schroders, a extraordinária reposta por parte da política monetária e fiscal à crise de COVID-19 estreitou a relação entre as ações e as obrigações. “Por exemplo, a correlação a seis meses entre a bolsa norte-americana e as obrigações do Tesouro dos EUA passou recentemente a ser positiva, o que faz com que a diversificação das carteiras seja mais difícil de conseguir do que antes”, afirma.

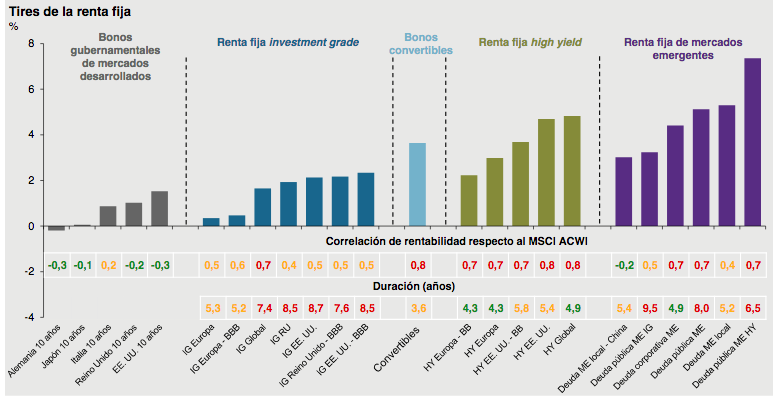

Consequentemente, diversificar a carteira tornou-se uma missão mais complicada. Na maioria dos segmentos de mercado de obrigações, o grau de correlação entre as ações, medida pelo MSCI World ACWI Index, e as obrigações move-se entre 0,7 e 0,8, tal como se indica no último Guia dos Mercados da J.P. Morgan AM.

Como tem acontecido historicamente, o high yield é o segmento de mercado de obrigações onde essa correlação é maior. No caso da dívida global high yield está em níveis de 0,8 com durações que estão em torno dos cinco anos. Exatamente o mesmo acontece com as obrigações convertíveis. A sua correlação com as ações move-se num nível de correlação muito similar. Ou seja: com uma média de duração inferior: 3,6 anos.

O grande problema para aqueles investidores que querem incorporar na sua carteira ativos cotados que se comportem de maneira diferente é que nos subsegmentos de mercado de obrigações mais populares os níveis de correlação também são elevados. Estão próximos dos 0,7 no high yield europeu, na dívida emergente (corporativa investment grade e high yield) ou nas obrigações corporativas globais. Neste último caso, para além disso, assumindo durações na ordem dos sete anos.

À margem das obrigações de 10 anos de países como Estados Unidos, Alemanha ou Japão, onde a correlação com as ações é negativa, mas a yield é muito baixa, dentro dos mercados desenvolvidos, para encontrar um certo grau de diversificação teríamos que ir até ao investment grade europeu (0,6), norte-americano (0,5) ou britânico (0,4). No mundo emergente a maior descorrelação seria dada pela dívida pública com investment grade (0,5) e as obrigações emitidas em moeda local (0,4).

O caso da dívida chinesa em moeda local

E dentro da dívida emergente local currency, se há um ativo que verdadeiramente aporta descorrelação, esse é o mercado chinês de dívida local. Atualmente, a correlação entre obrigações chinesas emitidas em renmibis e as ações é negativa. Desde 2004, em cada um dos mercados com correções em queda, o ativo deu bons resultados. Tal como o ouro, o bund alemão ou a dívida pública norte-americana.

“A sua correlação apenas é elevada com as treasuries, embora esta tenda a reduzir-se cada vez mais”, afirma Stephen Li Jen, CEO da Eurizon SLJ Capital. Outra das suas caraterísticas é que a dívida chinesa emitida em moeda local tem sido muito menos volátil do que a dos mercados mundiais. Isto deve-se principalmente ao facto de o mercado estar dominado por investidores nacionais. Na China, 80% dos ativos da indústria está nas mãos dos investidores de retalho”, explica o especialista.