A inflação é agora o grande risco para onde os investidores estão a olhar no momento de configurar as suas carteiras. O facto de a maioria defender o pico visto nos últimos meses como transitório, minimiza o risco a longo prazo. No entanto, mesmo que essa transição seja prolongada um pouco no tempo, não deverá ser um problema para os investidores que veem obter retornos positivos. Especialmente se esses mercados estiverem nos E.U.A.

A gestora Capital Group defende-o num artigo assinado por Pramod Atluri, e Ritchie Tuazon, gestores de obrigações. “Antes de fazer ajustamentos nas carteiras de investimentos, devem lembrar-se que períodos prolongados de elevada inflação são incomuns na história dos EUA”, dizem. E lembram que nos últimos cem anos, a inflação dos EUA manteve-se abaixo dos 5% na maior parte do tempo. Na verdade, sublinham que, mesmo depois das medidas sem precedentes introduzidas pela Fed após a grande crise financeira, o objetivo de 2% de inflação raramente foi ultrapassado.

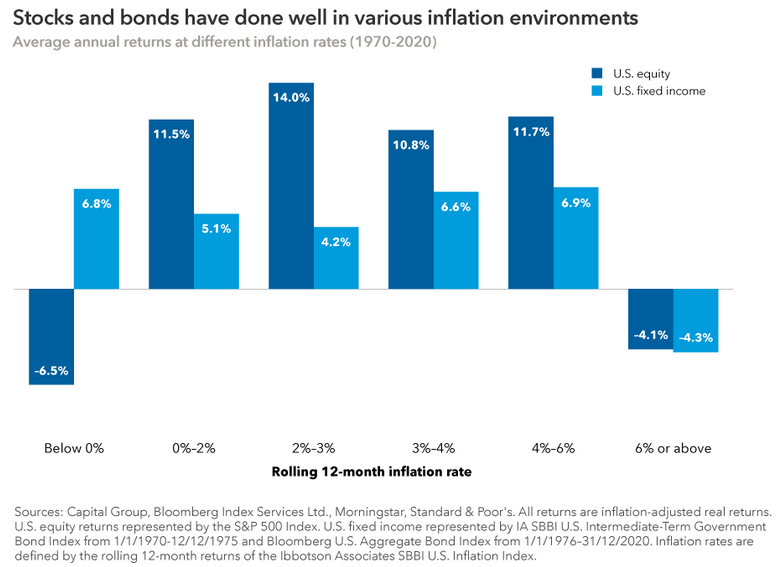

“Normalmente, é nos extremos (quando a inflação é 6% ou superior) que os ativos financeiros tendem a sofrer”, afirmam. E isso pode ver-se no gráfico abaixo, que analisa o comportamento das ações e obrigações americanas desde 1970. De facto, só nos períodos em que a inflação a doze meses ultrapassou o nível dos 6% é que as obrigações americanas tiveram retornos negativos. No caso das ações, temos de acrescentar mais um período, quando a inflação se situou em território negativo.

A importância da inflação rígida

Em todo o caso, os gestores diferenciam entre dois tipos de inflação: inflação flexível, mais transitória, e a inflação rígida, mais permanente e, portanto, mais problemática. Na primeira, que os profissionais comentam que aumentou 14% este ano, incluem-se produtos como alimentos, energia e automóveis e os seus preços podem subir ou descer muito ao longo do tempo. Na segunda, a rígida, incluem-se rendas, rendas imputadas aos proprietários, custos de seguros e despesas médicas. E a subida neste último, de 2,6%, está longe de ser semelhante à da primeira.

“Muitas das categorias de preços flexíveis aumentaram por razões transitórias, mas a inflação nestas áreas pode voltar a ser zero ou mesmo negativa. Serão os componentes da inflação rígida que impulsionarão a inflação em 2022, e é a este tipo de inflação que os investidores devem estar especialmente atentos”, afirma Tuazon.