Um mercado já impossível de ignorar. Em setembro do ano passado, as green bonds atingiram o nível de um bilião de euros em emissões. E a previsão é que a expansão desta classe irá ainda mais longe. De acordo com os cálculos da NN Investment Partners, o crescimento das novas emissões de green bonds vai acelerar 25% em 2022. Se em 2021 o novo papel verde ascende a 100.000 milhões de euros, em 2022 deverá subir para 500 mil milhões de novas obrigações.

E será a Europa que lidera o caminho. De acordo com os dados recolhidos pela gestora, a União Europeia emitirá 250.000 milhões de obrigações verdes nos próximos cinco anos e meio. É o número necessário para cumprir o plano fiscal da Next Generation. Além disso, a nova Taxonomia verde irá também incentivar o crescimento do mercado.

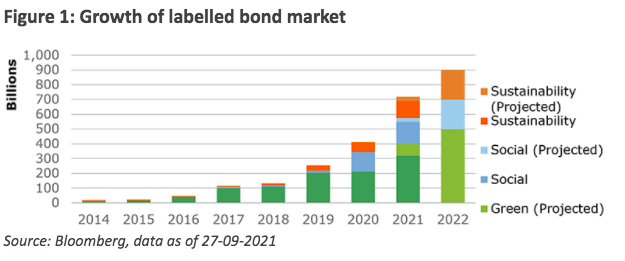

Dos últimos nove anos de vida do mercado de obrigações com alguma etiqueta, podemos dizer que a verdadeira explosão só começou em 2020. Mas a partir daí, o mercado encaminhou-se para duplicar em tamanho em apenas dois anos. Como vemos no gráfico de projeções recolhidas pela NN IP, será um crescimento liderado principalmente por green bonds.

E a Europa assumirá um lugar central, com uma emissão estimada entre 50 mil milhões e 100 mil milhões de euros em green bonds em 2022. Douglas Farquhar, gestor do NN(L) Green Bond, também prevê uma forte aceleração dos setores que anteriormente ficaram para trás na emissão de green bonds. Estamos a falar de empresas metalúrgicas e mineiras, empresas petrolíferas e energéticas e empresas químicas.

É inevitável que estejam nas carteiras

Não é por acaso que o boom do mercado de obrigações verdes chegou em 2020. Este crescimento tem um motor estrutural por trás. “Os riscos físicos das alterações climáticas tornam-se mais visíveis sob a forma de padrões climáticos extremos em 2021. Ao mesmo tempo, os efeitos da pandemia de COVID-19 continuam a causar perturbações económicas”, recorda Farquhar. Neste contexto, é essencial que uma maior percentagem de obrigações corporativas e soberanas sejam verdes, sociais ou de sustentabilidade.

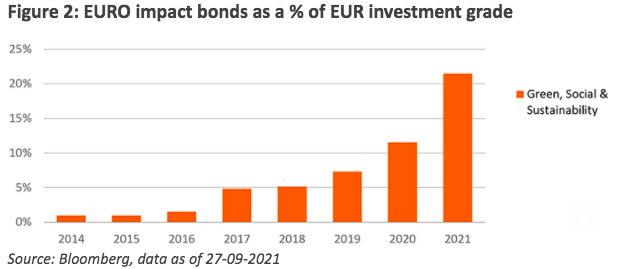

E, por agora, é para lá que vai a tendência. O gráfico abaixo mostra como uma em cada cinco obrigações em euros de investment grade em 2021 é uma obrigação de impacto.

Obrigações sociais: um potencial truncado pela falta de regulamentação

Na conversa sobre investimento sustentável em fixed income, as green bonds, mais ligadas às questões ambientais, têm liderado o caminho. Embora haja cada vez mais interesse nos outros pilares do ESG. Especificamente, no S de social. E este nicho está a sentir algum crescimento. Em 2022, as obrigações sociais e de sustentabilidade vão atingir o nível de 200.000 milhões de euros cada. Em 2021, o primeiro representa um mercado de 25.000 milhões e o segundo 55.000 milhões.

As obrigações sociais aumentaram drasticamente como resultado da pandemia. Os governos e as supranacionais emitiram obrigações sociais para financiar a recuperação e apoiar as pessoas neste momento incerto. Além disso, as obrigações de sustentabilidade também se têm revelado populares para os emitentes que querem financiar um misto de projetos ambientais e sociais.

Mas o seu potencial de crescimento está a ser truncado pela falta de regulamentação, de uma definição clara de normas. Por exemplo, a utilização elegível do financiamento. “A Taxonomia Social Europeia vai ajudar”, reconhecem na NN IP, “mas ainda é um rascunho”.

Por um lado, as obrigações de transição, em particular, sofreram com o aparecimento de obrigações ligadas à sustentabilidade. Os investidores continuam pouco convencidos da necessidade de uma etiqueta de transição quando as green bonds são um mecanismo de transição com normas claramente definidas. Por outro lado, as obrigações ligadas à sustentabilidade, em que os emitentes fixam os seus próprios KPI e objetivos ligados à dívida, têm atraído críticas devido à estrutura, à falta de foco nas métricas mais importantes do ESG e o nível de compensação dos investidores sob a forma de um aumento se os emitentes não cumprirem os seus objetivos autoimpostos.