Gli asset finanziari e l'economia sono sotto pressione, mentre la Fed inasprisce le condizioni finanziarie nel tentativo di contenere l'inflazione. Anche i consumatori risentono dell'aumento dell'inflazione. Le vendite al dettaglio sono scese dello 0,3% a maggio, secondo i dati del Dipartimento del Commercio. Un indicatore dell'Università del Michigan ha mostrato che la fiducia dei consumatori è scesa a maggio ai minimi mai registrato. L'impennata dei tassi ipotecari ha causato un rallentamento delle vendite di case esistenti e nella costruzione di nuove. “Di conseguenza, la probabilità di una recessione sembra aumentare”, sostiene Marc Seidner, CIO Strategie non tradizionali di PIMCO.

Il 16 giugno, lo strumento GDPNow della Federal Reserve Bank di Atlanta stima che l'economia statunitense non registrerà alcuna crescita nel secondo trimestre del 2022. Inoltre, il recente rallentamento della crescita probabilmente non riflette ancora la piena portata dell'inasprimento di politica monetaria finora attuato, dato il consueto ritardo tra l'inasprimento delle condizioni finanziarie e il rallentamento della crescita. “I titoli obbligazionari tendono a registrare buone performance nei periodi di recessione e, se la Fed riuscirà a ridurre l'inflazione, potrebbe creare un contesto ancora più favorevole agli investimenti a reddito fisso”, afferma l’esperto.

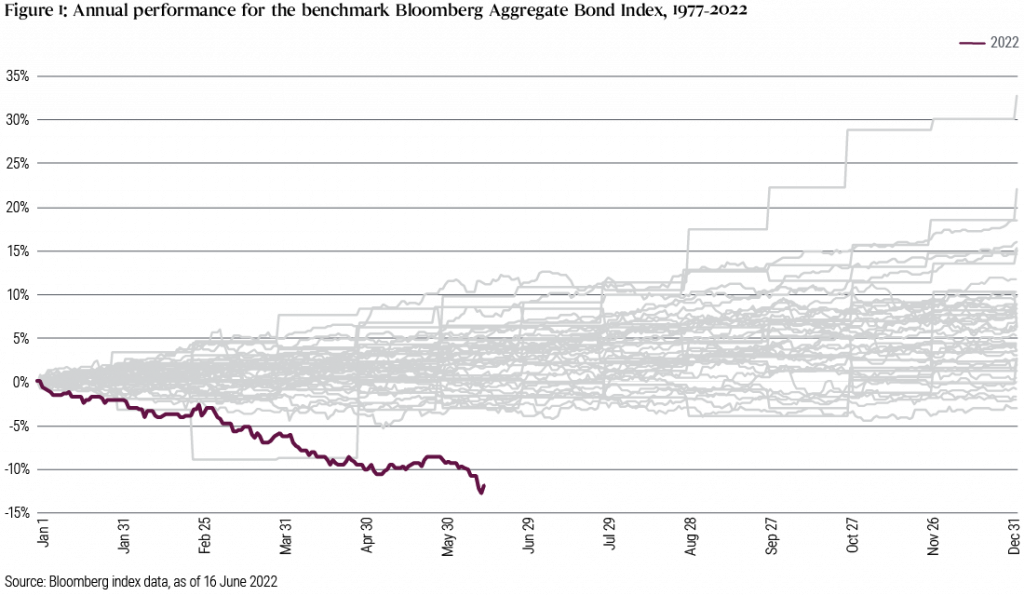

Secondo Seidner uno dei migliori indicatori dei rendimenti futuri delle obbligazioni è il rendimento iniziale. “L'impennata dei rendimenti dall'inizio del 2022 - il rendimento del Treasury a 10 anni è salito al 3,25% circa dall'1,63% circa - ha inflitto perdite di prezzo senza precedenti alle obbligazioni esistenti (si veda il grafico)”, spiega. “Ma ha anche creato un punto di partenza migliore per i nuovi investimenti, sia in termini di rendimento potenziale che di diversificazione, due delle ragioni fondamentali per possedere obbligazioni”, continua.

Il grafico che mostra il punto di partenza attuale

I rendimenti dei Treasury sono aumentati in parte in risposta alle aspettative di rialzo dei tassi della Fed. Quando il 15 giugno la Fed ha aumentato il suo tasso di riferimento di 75 punti base, i funzionari hanno anche rivisto al rialzo le loro proiezioni medie al 3,8% circa per l'anno prossimo. Allo stesso tempo, il presidente della Fed Jerome Powell ha osservato che il tasso di interesse neutrale di lungo periodo - noto anche come R-star, in cui la politica monetaria mantiene l'economia in equilibrio - è ancora relativamente basso, intorno al 2,5%, secondo le stime della Fed, il che è coerente con le view di PIMCO.

“Ciò indica che la Fed sta perseguendo un ciclo di politica restrittiva, e le proiezioni suggeriscono che i funzionari sono unanimi nel ritenere che il tasso debba salire al di sopra della neutralità, a discapito di una crescita più lenta”, spiega Seidner.

Nel 1994, l'ultima volta che la Fed ha aumentato i tassi di 75 punti base in una unica soluzione, stava combattendo contro le preoccupazioni di un'inflazione che non si è mai pienamente concretizzata. Allora, la Fed iniziò il suo ciclo di rialzi lentamente e poi accelerò, con un picco dei rendimenti obbligazionari prima del rialzo finale. “Questa volta, la Fed sta aumentando i tassi in modo più aggressivo all'inizio, aumentando la possibilità che i rendimenti raggiungano il picco ben prima che la Fed raggiunga il suo obiettivo di politica dei tassi”, dice l’esperto.

Secondo Seidner con il rendimento del decennale statunitense al 3,25% circa, i Treasury potrebbero offrire rendimenti reali positivi - in un asset altrettanto sicuro e liquido - se si ritiene che la Fed possa riportare l'inflazione anche solo vicino al suo livello target. “Ci sono aree relativamente difensive dei mercati del reddito fisso che ora offrono rendimenti più interessanti di quelli che abbiamo visto da qualche tempo a questa parte. Ciò ha contribuito ad aumentare sia il rendimento potenziale che il margine di errore degli investitori”, conclude.