Due parole bastano per descrivere l'attuale contesto dei mercati obbligazionari: volatilità e incertezza. "Il mix macro è difficile da prevedere in questo momento. Cominciamo a notare una divergenza delle politiche monetarie e fiscali in alcune economie che genera incertezza riguardo ai driver dell'inflazione e della crescita", spiega in un recente report Pilar Gomez-Bravo, CFA, director Fixed Income Europa di MFS IM. Guardando ad alcuni dei principali indicatori anticipatori, come i PMI manifatturieri, questi segnalano un significativo rallentamento della crescita e anche i dati sull'inflazione sono volatili, il che rende difficile per gli investitori valutare i probabili sviluppi.

Politica monetaria al centro

L'obiettivo numero uno delle principali Banche centrali rimane quello di fronteggiare l'inflazione. Ma, sebbene i percorsi intrapresi per contenere siano simili, "cominciamo a notare delle incertezze attorno al ritmo dell'inasprimento monetario, all'entità dei rialzi complessivi dei tassi e al mantenimento nel tempo di queste condizioni finanziarie restrittive", commenta Gomez-Bravo. Secondo l'esperta l'inflazione non ha ancora raggiunto il picco nella maggior parte dei Paesi. "È estremamente difficile prevedere un rallentamento dell'attuale traiettoria di rialzo dei tassi delle banche centrali prima che ciò si concretizzi. Alcuni istituti centrali stanno comunque segnalando una possibile decelerazione del processo di inasprimento: Islanda, Australia e Norvegia hanno già cominciato a utilizzare toni meno restrittivi mentre altri, come la Federal Reserve, non hanno ancora azionato il freno", prosegue. Tutta questa incertezza crea opportunità sui mercati, in funzione di quanto sia già stato scontato (o non scontato) nelle quotazioni.

Opportunità oltre le fragilità

La professionista di MFS IM ricorda che il ruolo dei gestori attivi consiste nel trarre vantaggio dalla volatilità e dalla dispersione nei mercati. "Prevedendo un rallentamento significativo associato ad un'inflazione ostinata, crediamo che queste anomalie possano persistere per almeno sei mesi, fornendo opportunità agli investitori attivi con solide piattaforme di ricerca. Nel contesto di un mandato globale che include l'opzione di investire nella maggior parte delle asset class obbligazionarie, i livelli più elevati dei rendimenti iniziali e degli spread offrono la possibilità di generare rendimenti a lungo termine storicamente interessanti", sottolinea.

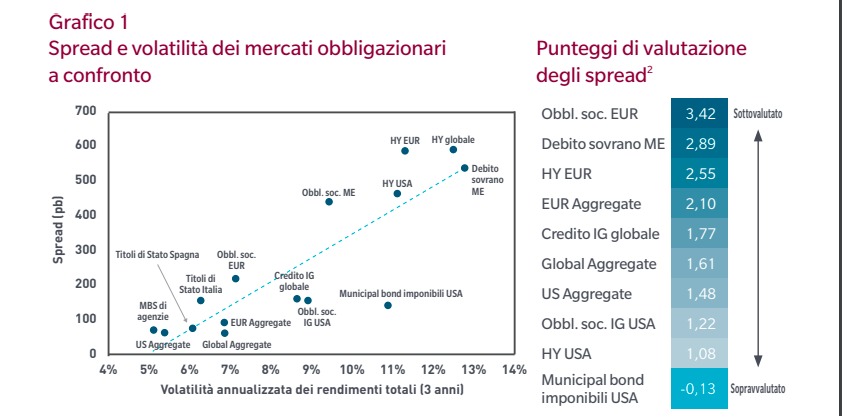

L'obiettivo è quello di riesaminare i fattori fondamentali basilari delle varie asset class e i differenti tipi di rischi associati, "determiniamo quale premio di rischio sia giustificato e lo confrontiamo con le valutazioni esistenti. Valutiamo quindi se esistano possibili catalizzatori della performance dell'investimento entro un certo orizzonte temporale", prosegue. In conclusione gli esperti analizzando i grafici come quello riportato qui sotto che mette a confronto gli spread con la volatilità annualizzata su base triennale per differenti componenti dei mercati del credito e asset in cui è possibile investire.

dei titoli governativi europei sono calcolati come differenziali di rendimento rispetto ai Bund. DX: Bloomberg. Dati

mensili da novembre 2012 ad ottobre 2022. Dati per ottobre aggiornati all'11 ottobre.

Prospettive future

Inoltre, è bene continuare a tenere a mente che i mercati scontano in misura crescente degli scenari recessivi caratterizzati da un atterraggio duro. "Prevediamo che la divergenza fra i tassi tenderà ad aumentare parallelamente all'aggiustamento del mix di politiche macro, riflettendo la diversa sensibilità delle economie ai rialzi dei tassi", commenta l'esperta. E, di conseguenza, la specialista ravvisa maggiori opportunità di esprimere giudizi relativi su Paesi e curve dei rendimenti. "Sul fronte del credito, vediamo una serie di opportunità nel mercato delle obbligazioni investment grade in euro, specialmente per gli investitori in dollari. Per quanto riguarda il segmento high yield, è fondamentale adottare un approccio bottom up idiosincratico alla selezione dei rischi", prosegue. Nell'area del credito strutturato, la società si sta concentrando su alcuni CLO (collateralised loan obligation) che hanno registrato di recente ampi movimenti dei prezzi, e su alcuni titoli garantiti da attività legati al settore dei beni di consumo. "Per quanto riguarda il debito emergente, stiamo esplorando i mercati delle emissioni

in valuta estera e le opportunità offerte dalle obbligazioni in valuta locale. Per l'immediato futuro, date le diverse traiettorie di crescita e dei tassi, crediamo che il dollaro possa mantenere l'attuale vigore", conclude Gomez-Bravo.