TRIBUNA de Jorge Silveira Botelho, CIO da BBVA AM Portugal.

A Reserva Federal Americana parece focada em garantir opcionalidade na condução da sua política monetária ao transmitir ao mercado diferentes sensibilidades dos seus membros. Parece estar tudo em aberto quanto à intencionalidade de subidas de taxas de juro, estando o mercado americano atualmente a descontar praticamente sete subidas para este ano, uma em cada uma das próximas reuniões.

Discute-se muito o receio de um sobreaquecimento da procura, fruto de um dinâmico mercado de trabalho americano, mas em bom rigor, nada do que está a ocorrer tem a ver com os salários ou com a criação de emprego. Quando analisamos os dados do mercado de trabalho em 2021, extraímos duas conclusões que não devem ser subestimadas.

A primeira é que a pandemia gerou falta de trabalhadores, não só pelos confinamentos e quarentenas, mas também pela falta de migrações. A taxa de participação no mercado de trabalho apesar de estar a recuperar, ainda está a cair cerca de 2 pontos face ao que estava antes da pandemia. O segundo tema é que tendo em conta o facto de que a produtividade cresceu 1,9% em 2021, os custos unitários de trabalho cresceram 3,3% (fonte: BLS). Dado que o valor da inflação em 2021 foi de 7%, houve uma perda de salário real significativa em 2021.

Neste sentido, o problema da inflação não deriva do sobreaquecimento da procura, nem tão pouco da dinâmica do mercado de trabalho, mas sim da causalidade de se terem dado dois choques na oferta quase em simultâneo, um na oferta de bens e serviços, fruto da pandemia e um outro choque na oferta de produtos energéticos, consequente da transição energética e das suas derivadas.

Passados dois anos de pandemia, o choque do lado da oferta, que derivou nas roturas das cadeias de produção e de abastecimento, começa a dar sinais graduais de normalização, sendo de esperar que ao longo de 2022, grande parte destes problemas de logística sejam ultrapassados. É visível uma melhoria nos tempos de entrega nestes últimos meses, apesar de ainda nos encontrarmos longe de uma situação de pré pandemia. Se de facto, a normalização da atividade económica se processa como aparentemente parece, alguns efeitos transitórios da inflação vão começar a dissipar-se. Isto a verificar-se vai conferir espaço para que a Reserva Federal Americana (FED), não tenha necessidade de subir tanto as taxas de juro como atualmente o mercado desconta.

Por outro lado, o choque energético despoletado pela necessidade de se fazer uma mais rápida transição energética, provocou quebras significativas na capacidade atual e futura de produção de combustíveis fósseis, (encerramento de centrais de carvão e as quedas de capex anual em projetos de gás e petróleos foram superiores a 20% desde a pandemia. Fonte: IEA); por outro lado, a expetativa de uma mais rápida transição energética está a provocar um forte recrudescimento das tensões geopolíticas, onde os produtores de combustíveis fósseis pretendem garantir compromissos de longo prazo, onde as recentes tensões geopolíticas são também um reflexo encapotado disso mesmo.

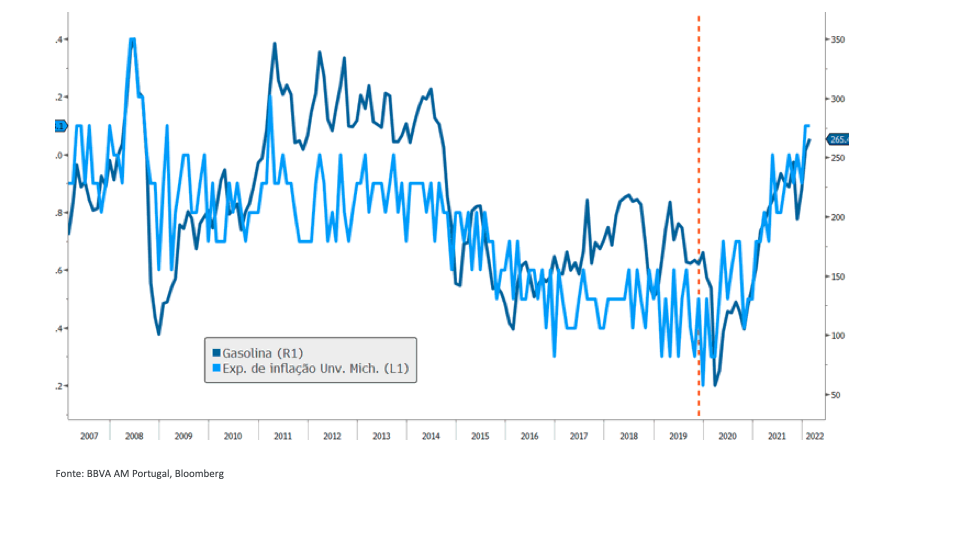

Infelizmente, este choque energético está a provocar uma subida generalizada de preços, na medida em que as empresas estão a confrontar-se com subidas muito pronunciadas dos preços de energia. Se este tema perdurar, subidas de taxas de juro apenas conduzirão a um cenário económico de estagflação no futuro, onde uma crise energética prolongada terá necessariamente um impacto negativo na procura de bens e serviços. Nos EUA, facilmente se constata, como o comportamento dos preços da gasolina no curto prazo têm uma evidente correlação com a criação de expetativas de inflação de longo prazo…

A atual condução política monetária, não está dependente da dinâmica endógena da economia, mas é acima de tudo determinada pelos compromissos políticos que se alcançarem com a transição energética e as suas derivadas. Esses sim, podem fazer ajustar os preços de energia em baixo e consequentemente reduzir as expetativas de inflação e o risco de estagflação. Na realidade, a FED pode ter criado no mercado a ilusão de opcionalidade de poder ter de dar sete tacadas este ano, mas se as tiver de bater todas, é sinal que nada se resolveu na frente geopolítica. De facto, um choque energético prolongado, é um cenário em que a condução da política monetária não aporta valor, daí que o maior desejo da FED é que tudo se resolva, porque se assim for vai ficar abaixo do par.

EUA: expetativas de inflação de longo prazo vs preço da gasolina no curto prazo