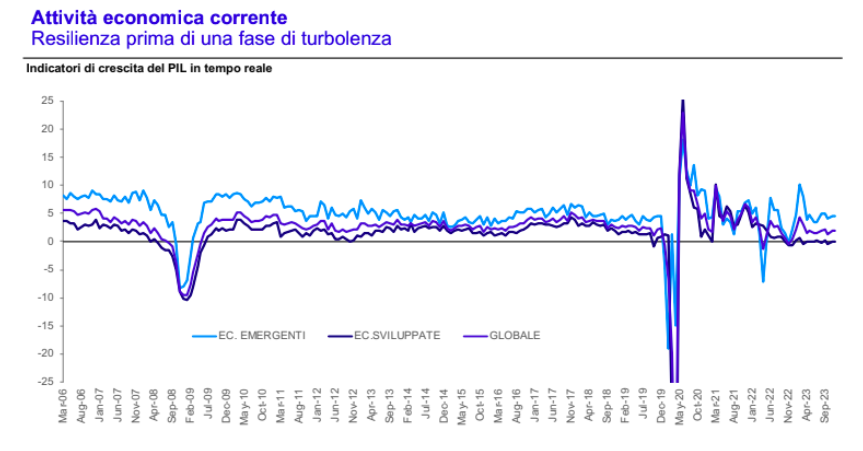

Un passo a due tra inflazione e crescita. Questa l'aspettativa di Luca Simoncelli, Investment strategist di Invesco per l'andamento del 2024 appena agli inizi. Non mancheranno dunque le opportunità per i portafogli ma anche i periodi caratterizzati da volatilità a causa del mancato equilibrio tra i fattori citati prima.

L'esperto riporta cinque temi da tenere d'occhio nel corso dell'anno. La crescita economica sarà destinata a perdere quota nei primi trimestri, si attende dunque un atterraggio turbolento ma non una recessione. Questo periodo sarà seguito da una nuova fase del ciclo economico durante la quale ci si attende un taglio ai tassi d'interesse tanto in Europa quanto negli Stati Uniti con protagoniste le due banche centrali. "L'inflazione è in calo ma la traiettoria è tutt'ora irregolare. Ci si attendono fasi in cui le cattive notizie saranno buone notizie", dice l'esperto. Inoltre, da parte di Invesco l'aspettativa è una sorta di normalizzazione del differenziale di crescita USA se confrontato con il resto del mondo con i primi segnali di stabilizzazione della crescita anche in Europa e Cina, nell'attesa delle elezioni statunitensi.

Asset allocation

Guardando all'anno iniziato ci sono alcune idee di asset allocation che, a detta di Simoncelli, vale la pena sottolinea. "Oggi il mercato sconta uno scenario benigno, la volatilità implicita è troppo bassa e c'è spazio per un inizio d'anno difensivo impostando un "late cycle" con una richiesta di gestione di asset allocation dinamica", dice.

Inoltre, la parte a breve termine delle curve dei tassi non è più così interessante se aggiustata per il rischio di re-investimento. Dunque, secondo l'esperto, con il movimento a ribasso e l'irripidimento delle curve c'è da preferire la parte intermedia.

Non solo, il credito investment grade europeo e le obbligazioni dei mercati emergenti offrono il profilo di generazione di rendimento più efficace nel medio lungo periodo. "Passaggio in corso d'anno a una fase pro-ciclica favorendo l'azionario di Europa e mercati emergenti con caratteristiche di stile più value e small cap", prosegue. Per concludere, avverrà una fase di indebolimento del dollaro US con il riallineamento dei differenziali sui tassi e sul ritmo di crescita, "JPY potrebbero agire da traino con una diversificazione in oro e materie prime", chiosa Simoncelli.