Contributo a cura di Stephen Li Jen, CEO di Eurizon SLJ Capital, controllata di Eurizon. Contenuto sponsorizzato.

La Cina è tra i vincitori del 2020. È riuscita a contenere il Coronavirus, a stabilizzare l’economia, senza perdere di vista gli obiettivi di lungo termine, questa è una ragione chiave per cui oggi è considerata il “paradiso degli investitori”. In un mondo con tassi di interesse ai minimi, l’opportunità di investire in asset che siano in grado di offrire rendimenti interessanti, pur mantenendo un certo controllo del rischio, rappresenta qualcosa di vantaggioso.

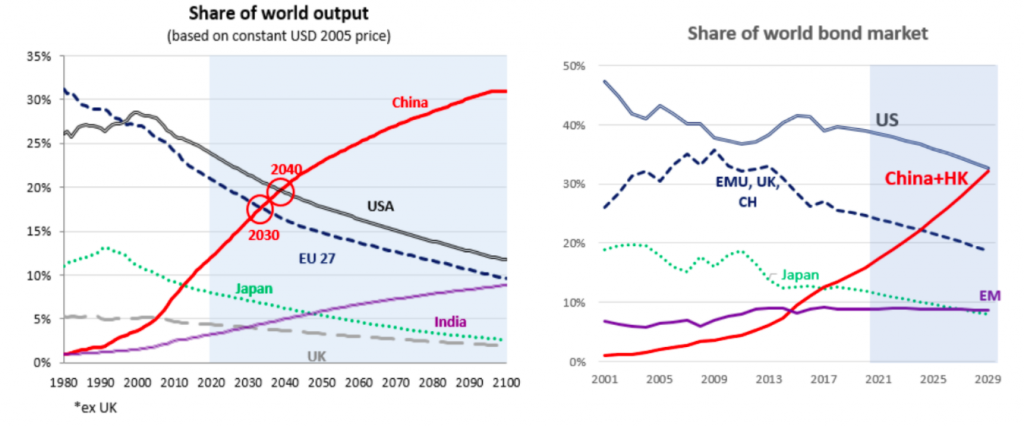

La Cina è la seconda maggiore economia al mondo, in scia agli Stati Uniti, e contribuisce per il 28% alla crescita del Pil globale (fonte: MFI). La graduale apertura di Pechino ai capitali stranieri ha dato il via a una nuova era, guidata dai consumi e dall’innovazione tecnologica, i due pilastri della Nuova Cina. Il mercato azionario cinese ha conquistato il secondo posto a livello mondiale con circa 4.000 società quotate e una capitalizzazione pari a 11,1 trilioni di dollari (fonte: Borsa di Shanghai e Shenzhen).

Il mercato obbligazionario cinese è ormai il secondo più grande al mondo con una dimensione pari a circa 17 trilioni di dollari (fonte: BIS). Oggi, però, gli investitori stranieri detengono solo una minima fetta (il 2,6% circa, fonte: Wind) di quest’immenso mercato obbligazionario cinese. L’internazionalizzazione dei mercati finanziari cinesi procede rapidamente, prevediamo che gli afflussi dei capitali verso il mercato obbligazionario cinese accelereranno nei prossimi mesi.

La Cina sta rapidamente guadagnando quota di mercato

Una soluzione multi-asset per investire in Cina

Eurizon ha cercato di cogliere le opportunità di investimento del mercato cinese in continua espansione, attraverso una strategia multiasset che ricerca rendimenti stabili nel medio/lungo termine e si adatta alle mutevoli condizioni di mercato. Eurizon sta istituendo un prodotto che sfrutterà l’expertise sui bond, già evidenziata con la gestione di Eurizon Fund - Bond Aggregate RMB che ha ottenuto le 5 stelle Morningstar a fine febbraio 2021, e sull’equity cinese. Il nuovo fondo sarà gestito dal team di Eurizon SLJ.

Il processo di asset allocation strutturale e tattico sarà determinato sulla base di analisi qualitative/discrezionali incrementato da modelli quantitativi. Inoltre, il processo di investimento prevederà principalmente un approccio macro top-down, integrato da analisi bottom-up a livello di società.

Il portafoglio obbligazionario

Contrariamente alla maggior parte dei Paesi del mondo sviluppato, la repressione finanziaria in Cina è minima. La PBOC, Banca Popolare Cinese, è una delle poche banche centrali che non ha adottato politiche monetarie non convenzionali e questa limitazione politica potrà avere conseguenze importanti nel lungo periodo sui mercati obbligazionari cinesi. In concreto, è probabile che le prospettive per le obbligazioni RMB siano favorevoli e gli investitori cinesi possano operare nel mercato obbligazionario RMB partendo da queste attese. Inoltre, le obbligazioni e le azioni mostrano ancora correlazioni sane. La Cina deve, comunque, lavorare sulle questioni relative alla governance, come la trasparenza, la regolamentazione e la credibilità.

Il fondo, di prossima istituzione, investirà nella componente obbligazionaria RMB, meno rischiosa, a differenza di altre strategie, alcune delle quali sono più esposte a titoli di credito ad alto rischio. Inoltre, si punterà su titoli liquidi, detenendo solo quelli a maggiore capitalizzazione e con volumi di fatturato elevati, per evitare di incorrere in problemi di liquidità.

Un altro aspetto importante è che continuiamo ad aspettarci che la correlazione tra i rendimenti delle obbligazioni cinesi e la tendenza generale del rischio sia negativa, in contrasto con quelle di altri mercati obbligazionari emergenti. Di solito, in un’economia dei Paesi Emergenti, quando ci sono periodi di stress di mercato, la valuta, le azioni e le obbligazioni sono venduti tutti contemporaneamente, ma non in Cina.

Le ultime turbolenze hanno dimostrato, infatti, che sarebbe opportuno concentrarsi sulla visione fondamentale e non lasciarsi distrarre da mode e tendenze attraenti. Il Renminbi ne è un buon esempio. Alla fine del 2019, il cambio USD/CNY superava la soglia di 7,00 e l'opinione di consenso schiacciante era che, con la politica presidenziale di allora, la Cina si sarebbe arresa alle pressioni esterne, svalutando la valuta. Noi non abbiamo condiviso queste aspettative perché ritenevamo ci fosse un equivoco fondamentale su come Pechino gestisse la valuta, quindi siamo rimasti lunghi e, al contrario, abbiamo anche incrementato la posizione del renminbi.

Uno dei nostri punti di forza è avere una mentalità che condivide e comprende le logiche cinesi nello studio della geopolitica, grazie anche ad un team costituito da professionisti nativi cinesi istruiti in Occidente, che possono esaminare entrambe le prospettive e reagire di conseguenza.

Il portafoglio azionario

L’ approccio adottato nel nostro portafoglio si concentra sulla ricerca fondamentale, indipendentemente dal livello di volatilità, e si avvale dell’expertise del team di gestione di Eurizon Capital Asia, la controllata di Eurizon a Hong Kong.

In Cina siamo di fronte ai cambiamenti strutturali di un mercato in rapida evoluzione che offre in questo momento opportunità in diversi settori. Osserviamo la classe media cinese, che per esempio potrebbe diversificare l’esposizione del proprio portafoglio finanziario verso nuovi strumenti e ciò rappresenterebbe una opportunità sia per i broker assicurativi, che per quelli nazionali. Un altro settore nazionale di forte interesse è quello dei beni di prima necessità. Il lockdown ha dimostrato che le persone desiderano una migliore qualità della vita; non vogliono necessariamente più cose, solo cose migliori. Un altro settore che beneficia del trend della pandemia è sicuramente quello sanitario.

Anche sul comparto azionario non pensiamo che il mercato cinese sia sopravvalutato, al contrario, crediamo vi siano ancora possibili margini di crescita.

Messaggio pubblicitario con finalità promozionale.

Prima dell’adesione leggere il KIID ed il Prospetto disponibili sul sito internet www.eurizoncapital.com nonché presso i distributori. Eurizon Fund - Bond Aggregate RMB è un comparto di diritto lussemburghese istituito da Eurizon Capital S.A.. e gestito da Eurizon SLJ Capital LTD che presenta un profilo rischio/rendimento pari a 4 su una scala da 1 a 7.

Non viene fornita alcuna garanzia in merito al conseguimento dell’obiettivo del comparto.

I rendimenti passati non sono indicativi di quelli futuri. Il valore dell’investimento e il rendimento che ne deriva, sono soggetti a fluttuazioni, possono aumentare così come diminuire e, al momento del rimborso, l’investitore potrebbe non ottenere la restituzione dell’investimento finanziario.

Le informazioni fornite e le opinioni espresse si basano su fonti ritenute affidabili e in buona fede, tuttavia nessuna dichiarazione o garanzia, esplicita o implicita, è fornita da Eurizon Capital SGR S.p.A. e dalle proprie controllate relativamente all'accuratezza, completezza, affidabilità e correttezza delle stesse. Le opinioni e previsioni sono formulate con esclusivo riferimento alla data di redazione e non vi è alcuna garanzia che i risultati o qualsiasi altro evento futuro saranno coerenti con le opinioni e previsioni qui contenute.

La presente comunicazione non è, altresì, da considerarsi rivolta a persone in giurisdizioni in cui l'offerta al pubblico di prodotti finanziari o promozione e collocamento di servizi e attività di investimento non sia autorizzata o alle quali sia illegale rivolgere tale offerta o promozione

La SGR, le proprie controllate e i propri dipendenti non sono responsabili per qualsiasi eventuale danno (anche indiretto o accidentale) derivante dal fatto che qualcuno abbia fatto affidamento sulle informazioni contenute nella presente comunicazione e non è responsabile per qualsiasi errore e/o omissione contenuti in tali informazioni.

Morningstar Rating™

© 2021 Morningstar. Tutti i diritti riservati. Le informazioni contenute nel presente documento: (1) sono di proprietà di Morningstar e/o dei suoi fornitori di contenuti; (2) non possono essere copiate o distribuite; e (3) non sono garantite in termini di precisione, completezza o tempestività. Né Morningstar né i suoi fornitori di contenuti sono responsabili per eventuali danni o perdite derivanti da qualsivoglia utilizzo delle presenti informazioni. Le performance passate non sono garanzia di risultati futuri. Rating al 28/02/2021