O panorama regulamentar europeu continua a evoluir a um ritmo muito rápido. Para garantir que os investidores compreendem as implicações das principais novidades, é importante não se perderem no labirinto regulamentar. Elisabeth Ottawa, responsável de políticas públicas europeias na Schroders, e Nathaële Rebondy, responsável de sustentabilidade na Europa da entidade, explicaram as últimas atualizações que mantêm ocupados os responsáveis políticos da União Europeia e todo o setor financeiro, desde as últimas novidades em matéria de greenwashing, à taxonomia da UE e à consulta sobre a revisão do Regulamento de Divulgação de Informação Financeira Sustentável (SFDR), e o que tudo isto significa para os investidores.

1. Organismos europeus de supervisão pedem provas sobre greenwashing

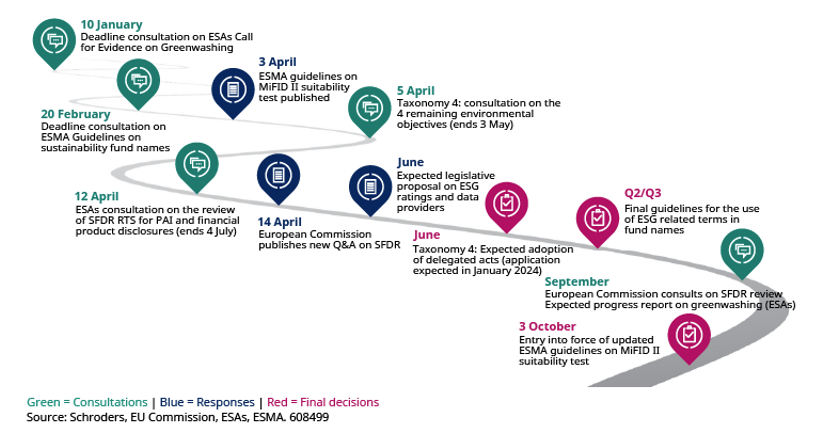

Tal como indica Elisabeth Ottawa, a agenda regulamentar para 2023 é muito apertada. “Começámos bem em janeiro, quando fomos convidados a apresentar a nossa resposta ao convite de provas sobre o greenwashing das Agências Europeias de Supervisão (AES). Trata-se de um pedido da Comissão Europeia cujo objetivo é definir claramente o greenwashing e compreender melhor o fenómeno, a sua dimensão e potenciais riscos. Estava previsto um relatório de situação para maio deste ano, mas será adiado para setembro de 2023, enquanto o relatório final está previsto para maio de 2024. A razão do atraso é o facto de haver muitas respostas bastantes extensas: tem sido um tema muito debatido”.

Segundo a especialista, o atual princípio em que se baseiam os requisitos da MiFID (justo, claro e não enganador) é aplicável ao greenwashing e, por isso, já deve proporcionar aos supervisores uma ferramenta de aplicação sólida. “No entanto, no que diz respeito ao greenwashing, ainda nos deparamos com uma falta de dados quantitativos e com dados de baixa qualidade ou fiabilidade. Além disso, a sustentabilidade continua a ser objeto de importantes investigações cientificas. Por último, temos diferentes interpretações por parte dos clientes e dos investidores sobre o que é a sustentabilidade, por exemplo, na questão em torno da energia nuclear e do gás”. Na sua opinião, o resultado desta consulta pode determinar a forma como é percebido o nosso trabalho em matéria de ESG e, em última instância, acabará por influenciar a revisão do SFDR que terá início em setembro.

2. Diretrizes da ESMA sobre os nomes de fundos sustentáveis

Elisabeth Ottawa revela que a segunda questão que surgiu foi a resposta à consulta sobre as diretrizes dos nomes de fundos da Autoridade Europeia dos Valores Mobiliários e dos Mercados (ESMA). “É importante que os nomes dos fundos não criem expetativas que os investimentos subjacentes não possam cumprir. No entanto, os nomes de fundos ESG, como qualquer outra característica promovida por um produto de investimento, já estão sujeitos aos princípios da MiFID (justo, claro e não enganador), que deve ser aplicado em conformidade. Recomendamos, por isso, deixar que o mercado estabilize e digira as alterações recentes e futuras no que diz respeito à interpretação do SFDR, em particular a definição de investimentos sustentáveis”.

Em última instância, a responsável de políticas públicas europeias na Schroders considera que aplicar um limite de investimentos sustentáveis para os nomes dos fundos é, na realidade, comparar peras com maçãs, dados os diferentes métodos de cálculo. “O projeto de diretrizes, se for aprovado, terá impacto nos produtos, incluindo os que já existem”, afirma.

3. Consulta sobre os restantes quatro objetivos ambientais da Taxonomia da UE

De acordo com Elisabeth Ottawa, esta consulta estabelece os critérios técnicos de seleção para os restantes quatro dos seis objetivos ambientais da Taxonomia da UE. Estes são: a transição para uma economia circular, o uso sustentável e a proteção dos recursos hídricos e marinhos; a prevenção e o controlo da poluição; e a proteção e restauração da biodiversidade dos ecossistemas.

“Os critérios técnicos de seleção, que especificam como as atividades contribuem para um objetivo sem causar danos significativos aos restantes objetivos e cumprindo com as salvaguardas mínimas relacionadas com os direitos humanos e laborais, já foram estabelecidos para os primeiros objetivos (mitigação das alterações climáticas e adaptação às alterações climáticas). Estes novos critérios irão determinar quais as atividades económicas que contribuem substancialmente para estes próximos quatro objetivos ambientais, bem como se essas atividades podem causar um dano significativo a qualquer um dos outros objetivos ambientais”, explica.

A proposta da Comissão será publicada em junho e isto significa que, a partir de 2024, as empresas comunicarão a elegibilidade da taxonomia para estes quatro objetivos adicionais baseando-se nos dados de 2023 e, a partir de 2026, terão de informar efetivamente o alinhamento da taxonomia. Neste sentido, Nathaële Rebondy, considera muito importante ter em conta esta atualização no que diz respeito às preferências da MiFID e de alinhamento com a taxonomia, porque a realidade é que a disponibilidade de dados continua escassa.

“Atualmente, as empresas têm de informar sobre a adequação das suas atividades aos objetivos relacionados com o clima e terão de começar a informar sobre o alinhamento em 2024. Isto significa que os provedores de dados estão a utilizar estimativas, que se baseiam em diferentes metodologias e, por conseguinte, em diferentes níveis de alinhamento para a mesma empresa. É por esta razão que decidimos evitar informar sobre a taxonomia até agora porque acreditamos que os dados não são suficientemente estáveis ou fiáveis”, sublinha a responsável de sustentabilidade da Schroders na Europa.

Outro ponto importante relativamente aos restantes quatros objetivos ambientais é que os critérios técnicos de seleção propostos nesta consulta se aplicam a uma série de setores, mas estes são aqueles que a Comissão considerou ser mais fácil definir a contribuição significativa e ter todos os critérios de seleção. Outros setores serão abordados mais tarde, como a agricultura, a silvicultura ou a pesca, que são muito importantes do ponto de vista da biodiversidade. Há, por isso, ainda muito por fazer.

“As preferências de sustentabilidade baseiam-se em parte nas percentagens de alinhamento taxonómico. Mas é evidente que os dados das empresas ainda não são completos e fiáveis, pelo que qualquer preferência de sustentabilidade que se refira a uma percentagem de alinhamento taxonómica é delicada”, afirma Elisabeth Ottawa.

4. Revisão das normas técnicas regulamentares do SFDR

Estes são os elementos técnicos baseados no SFDR, que especificam como os gestores devem divulgar as características ESG dos produtos. A Schroders também participou nesta consulta e aproveitaram-na para pedir modelos mais simples e breves, ou seja, informação mais fácil de partilhar com os clientes. “Trata-se de um material dirigido ao cliente e, por isso, pode ter um impacto direto na conceção do produto”, avisa a responsável de política pública europeias na entidade.

5. Proposta da Comissão Europeia sobre as classificações ESG e os provedores de dados

As classificações ESG e os provedores de dados têm sido uma área um pouco em branco em toda a agenda das finanças sustentáveis, mas muito importante. Elisabeth Ottawa espera uma proposta da Comissão em junho, exigindo mais transparência sobre as metodologias utilizadas e a mitigação dos conflitos de interesses nos provedores de classificações ESG. “Isto afeta a fiabilidade e o resultado das classificações e, por conseguinte, as classificações dos ativos, repercutindo nos investimentos”, afirma.

6. Consulta pública sobre uma revisão completa do SFDR

A consulta irá abranger temas como se o SFDR deve continuar a ser um regulamento de divulgação, ou se deve ter etiquetas e categorias incorporadas, semelhantes às do Reino Unido, ou se haverá uma definição mais prescritiva do investimento sustentável. Desta forma, os resultados abrirão caminho para um SFDR atualizado. A Schroders já está a participar no debate e fará parte da consulta.

Segundo Nathaële Rebondy, dado que a Comissão decidiu não ser prescritiva quanto às metodologias e definições de investimento sustentável no SFDR, cabe efetivamente aos gestores de ativos serem claros e transparentes quanto ao que utilizam e fazem para demonstrar investimentos sustentáveis.

“Por exemplo, um esclarecimento importante feito em relação aos investimentos sustentáveis é que estes podem ser medidos ao nível de uma empresa e não apenas ao nível de uma atividade específica. Trata-se de um esclarecimento muito importante para os produtos declarados ao abrigo do Artigo 9º, uma vez que 100% dos investimentos devem ser sustentáveis. Se a Comissão tivesse decidido limitar o cálculo dos investimentos sustentáveis às atividades específicas da empresa que contribuem para isso, o Artigo 9º teria chegado ao fim. Por isso, foi uma proposta muito bem-vinda”.

Outro esclarecimento diz respeito à redução das emissões de carbono e isto pode ser tanto uma característica de um produto nos termos do Artigo 8º, como um objetivo muito específico nos termos do Artigo 9º. A Comissão também disse ser agnóstica quanto à sua forma de investir, quer seja passiva ou ativa, o que - na sua opinião - também é uma consideração importante.

De acordo com Ottawa, será muito interessante ver o que acontece com o projeto de diretrizes proposto pela ESMA para os nomes de fundos. A especialista acredita que, se a proposta for efetivamente aprovada, será muito prejudicial para o setor. "Isto deve-se ao facto de a ESMA se sobrepor, em certa medida, à SPDR e, por conseguinte, limitar a margem de manobra para a revisão da mesma. A ESMA já terá movido os postes e os legisladores da UE terão dificuldade em afastar-se desta abordagem”, conclui.