Publicámos recentemente alguns gráficos do Relatório de Estabilidade Financeira do Setor Segurador e dos Fundos de Pensões da Autoridade de Supervisão de Seguros e Fundos de Pensões que mostravam a evolução a cinco anos dos ativos nos segmentos segurador e de fundos de pensões. Aqui destacava-se o peso crescente dos ativos alocados a fundos de investimento no segmentos unit linked e nos fundos de pensões. Procedemos agora à análise mais detalhada da composição das carteiras de obrigações dos diferentes segmentos.

Qualidade creditícia da carteira obrigacionista das empresas de seguros e dos fundos de

pensões entre 31 de dezembro de 2017 e 31 de março de 2022

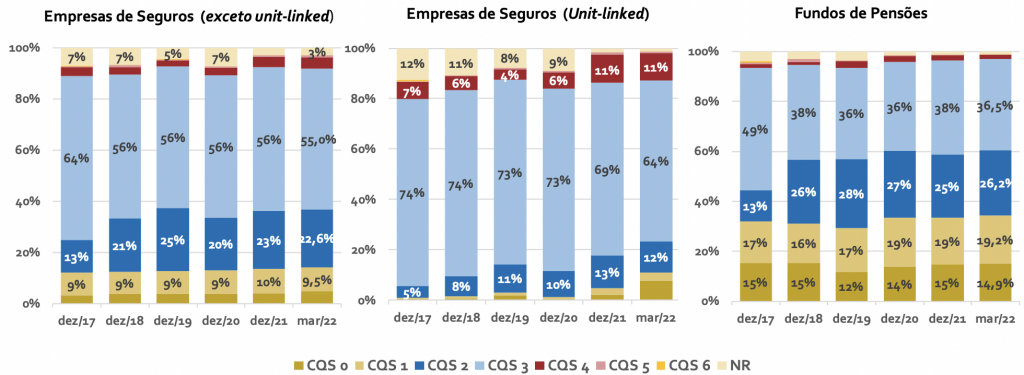

No universo de empresas de seguros (exceto unit-linked) a maior percentagem da componente obrigacionista das carteiras permanece investida em dívida investment grade. Assim, 91,3% da dívida presente nas carteiras é de qualidade CQS 3 ou superior.

Deste universo de dívida de qualidade superior, a maioria é mesmo classificada com CQS 3 o que pode colocar pressão nas carteiras num cenário de revisões em baixa. A autoridade supervisora explica que "esta prevalência de títulos junto da fronteira de investimento constitui uma vulnerabilidade num cenário de revisões em baixa das notações de crédito. As principais exposições correspondem a emitentes soberanos, para os quais, no atual contexto económico, podem reacender-se preocupações quanto à sustentabilidade da dívida pública, dado o aumento dos níveis de endividamento em resposta à crise pandémica e o recente incremento dos seus custos de financiamento".

Ao nível das carteiras unit linked podemos tirar conclusões semelhantes. Estas permanecem maioritariamente compostas por títulos com CQS 3, apesar de uma redução do peso desta categoria face ao final de 2020 (-8,9 pp). Podemos ainda concluir que estas carteiras contam com uma maior percentagem de dívida com qualidade inferior, principalmente dívida de perfil CQS 4, cujo peso aumentou significativamente de 2020 para 2021.

Por fim, nos fundos de pensões podemos destacar uma maior presença de títulos de menor risco (CQS 0 e 1). Estes "somam cerca de um terço do total da carteira obrigacionista no final do primeiro trimestre de 2022".

Perfil de durações

Foquemos agora na duração dos três segmentos de carteiras.

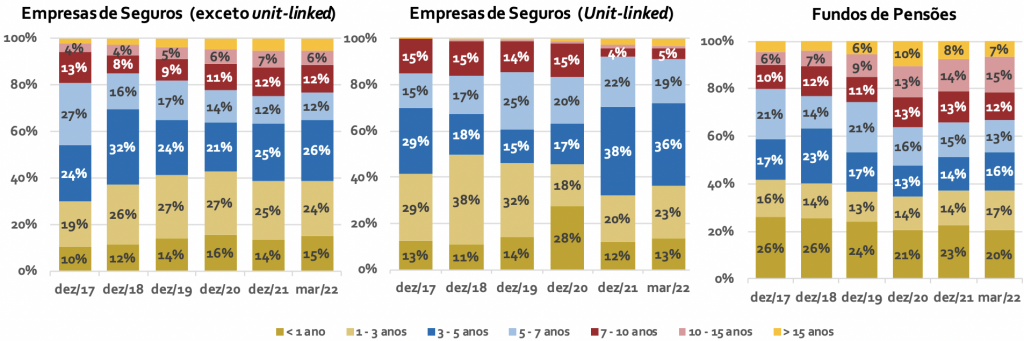

Na carteira global das empresas de seguros (exceto unit-linked), a duração média da componente obrigacionista das carteiras situava-se, em março, perto dos 5 anos, valor idêntico ao registado no final de 2020. Neste período foi possível observar o aumento da representatividade de títulos na categoria de 3 a 5 anos e uma consequente redução dos intervalos adjacentes, de 1 a 3 anos e de 5 a 7 anos.

No que se refere à duração média da carteira obrigacionista afeta a seguros unit-linked observa-se uma ligeira variação positiva face ao final de 2020, posicionando-se agora nos 4,3 anos. A ASF comenta que "Esta evolução traduz uma diminuição da representatividade de durações menores a um ano, paralelamente ao aumento da categoria de 3 a 5 anos. Destaca-se ainda a diminuição do peso dos títulos de duração entre 7 e 10 anos".

Quanto à evolução dos fundos de pensões, a distribuição dos títulos obrigacionistas pelos intervalos de duração apresentados manteve-se praticamente inalterada, sendo a duração média da carteira cerca de 6 anos.

Distribuição combinada dos perfis de qualidade creditícia e de durações

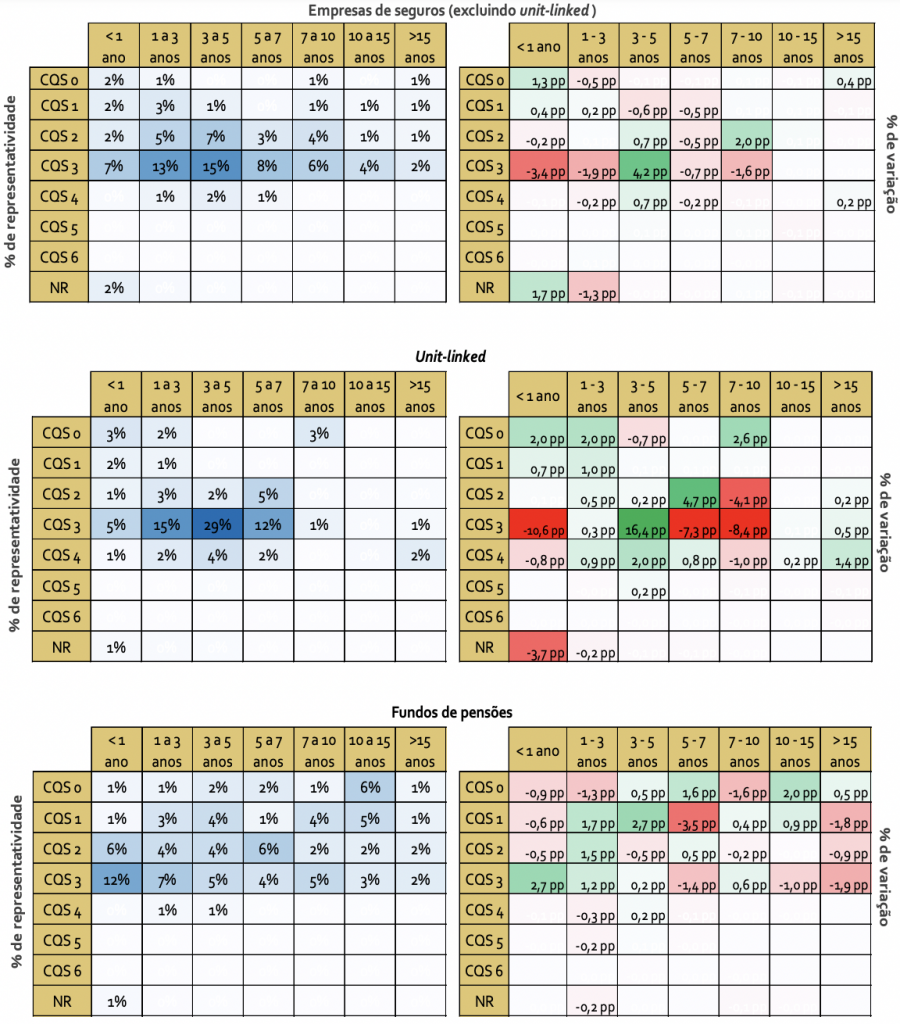

Pretendemos agora juntar as duas análises e perceber para que nível de duração das carteiras analisadas corresponde dívida de melhor ou pior qualidade de crédito.

Cerca de 43% das carteiras obrigacionistas das empresas de seguros (exceto unit-linked) são compostas por dívida de duração inferior a 7 anos e com qualidade creditícia CQS3. Como vimos anteriormente, a dívida de 3-5 anos foi a que ganhou maior representatividade no intervalo temporal analisado.

"No contexto da carteira unit-linked das empresas de seguros destaca-se o aumento da representatividade dos títulos com CQS3 e durações entre 3 e 5 anos que representam agora cerca de 30% do total da carteira", demonstra o relatório. Dentro da mesma classe de crédito, a maior variação negativa deu-se na dívida com duração inferior a 1 ano, uma redução de 10,6 pp.

Nos fundos de pensões é evidente a maior exposição a investment grade com durações até 7 anos, estes representam 63,6% da carteira. Quando comparado este setor com o setor segurador, a ASF conclui: "Existe uma menor acumulação junto da fronteira do território de investimento. Neste caso, a vulnerabilidade a um contexto de aumento de spreads é menor pela via da deterioração da qualidade creditícia, ainda que, as durações confiram maior sensibilidade a oscilações dos spreads".