Investir com êxito no longo prazo não é tão simples como parece. É importante ser disciplinado e seguir uma metodologia que nem todos os investidores se podem gabar. A J.P. Morgan Asset Management não só revelou as leis fundamentais que todo o investidor deve seguir na hora de construir as suas carteiras, mas também quis demonstrar empiricamente o bom funcionamento dessas normas. Se se seguir à risca as regras, as possibilidades de ter êxito aumentam significativamente. Mas... Quais são esses seis mandamentos que todo o investidor deve ter sempre presentes?

1. Invista tendo em conta o futuro. Vivemos cada vez mais anos. Graças aos avanços da medicina e os hábitos de vida mais saudáveis, as pessoas vivem mais. O gráfico abaixo mostra a probabilidade de que uma pessoa que hoje tem 65 anos alcance os 80 ou os 90 anos. Um casal em que cada um tem 65 anos poderá surpreender-se ao saber que existe cerca de 66% de probabilidades de que pelo menos um deles viva outros 25 anos e chegue aos 90 anos. No entanto, muitos não poupam o suficiente. Os estudos revelam que as pessoas não se sentem financeiramente preparadas para a reforma. Deveriam ter um plano financeiro para o seu futuro, começando a investir cedo, de maneira frequente e de uma forma disciplinada.

2. O cash é rei em poucas situações. Frequentemente os investidores acreditam que a liquidez é o ativo refúgio em períodos de volatilidade, ou inclusive uma fonte de retorno, mas a nova era de taxas de juro ultra baixas conduziu a uma rentabilidade do cash perto de zero, o que faz com que a liquidez seja vulnerável à erosão que provocará ao longo do tempo a inflação. Com taxas de juro que se esperam baixas, os investidores deverão assegurar-se de que a sua alocação a liquidez não prejudica os seus objetivos de investimento a longo prazo. Precisamente no longo prazo, o cash comporta-se pior do que os restantes ativos. Os investidores que “estacionaram” o seu dinheiro neste tipo de produtos perderam o impressionante rally das ações e das obrigações.

3. O juro composto faz milagres. Comece a investir o quanto antes e faça-o recorrentemente. O juro composto é conhecido como a oitava maravilha do mundo. O seu poder é tão grande que, mesmo omitindo alguns anos de poupança e crescimento de capital, pode marcar uma grande diferença na eventual reforma de uma pessoa. Começar aos 25 anos e investir 5.000 euros ao ano num investimento que cresce anualmente 6% deixará o investidor com 400.000 euros mais do que se começasse aos 35, apesar de, na realidade, apenas ter investido 50.000 euros mais. Caso esse rendimento não seja necessário, reinvista o que for gerado no investimento. Pode até fazer um melhor uso desta magia do juro composto se reinvestir o rendimento gerado pelo investimento para fazer crescer ainda mais o valor inicial de cada ano. A diferença entre reinvestir o rendimento do investimento e não o fazer pode acabar por ser enorme no longo prazo.

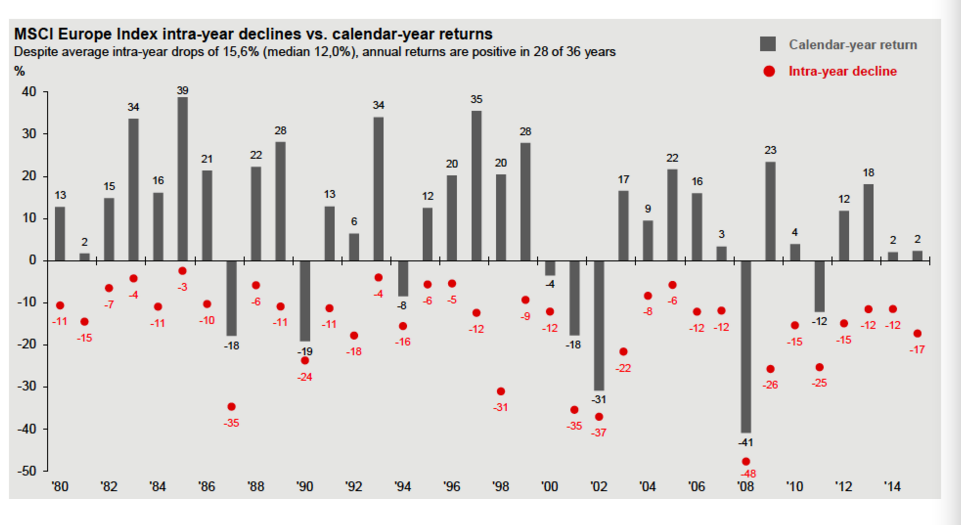

4. A volatilidade é normal. Não entre em pânico. Não perder a cabeça quando toda a gente o está a fazer. Todos os anos há solavancos no caminho. Os pontos vermelhos do gráfico representam a queda máxima intra-anual do S&P 500 e as barras a rentabilidade gerada pelo índice americano em cada ano civil, o que permite saber qual foi a diferença entre o ponto mais baixo e o ponto no qual terminou o ano. Apesar das quedas inter-anuais que aconteceram durante muitos anos, o mercado gerou rentabilidades positivas em muitos anos civis. É difícil prever os pullbacks, mas as quedas de dois dígitos dos mercados têm sido uma constante durante muitos anos. Os investidores deverão estar preparados para elas. É importante ter um plano quando as coisas se tornam difíceis, em vez de reagir de forma emocional. A lição é: não ficar preso no pânico. Com maior ou menor frequência, as quedas são uma oportunidade para comprar, não para vender.

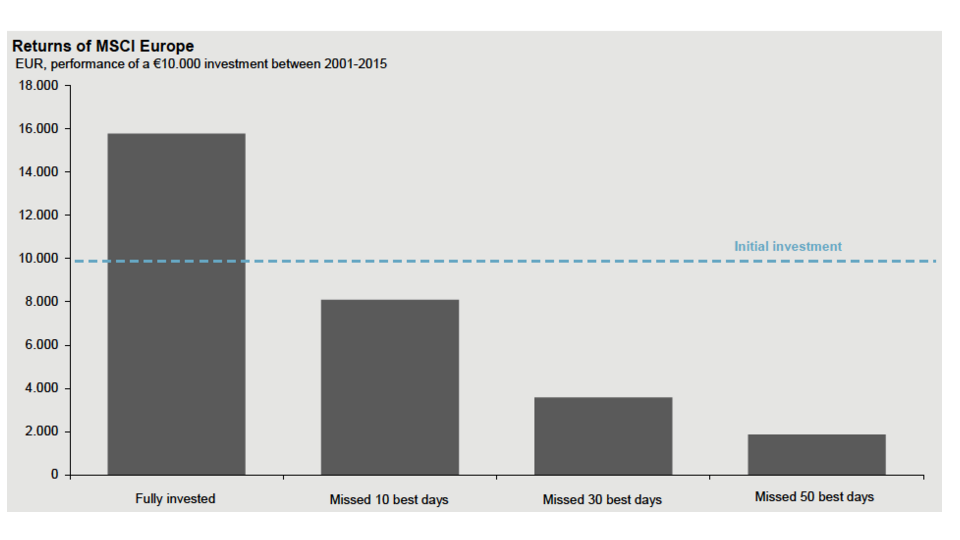

5. Permanecer investido é chave. Não coloque as suas emoções no comando dos seus investimentos. Fazer market timing pode ser um hábito perigoso. Os pullbacks são difíceis de antecipar e os maiores retornos muitas vezes acontecem depois de períodos de fortes quedas. No entanto, frequentemente os investidores pensam que podem enganar o mercado. Emoções como o medo ou a ganância levam à tomada de decisões de investimento que mais tarde geram arrependimento. O seguinte gráfico é um lembrete do custo potencial que tem a tentativa de fazer market timing. Inclusive perder determinados dias de mercado – mesmo que sejam poucos – pode ter efeitos devastadores no retorno gerado pelo investimento.

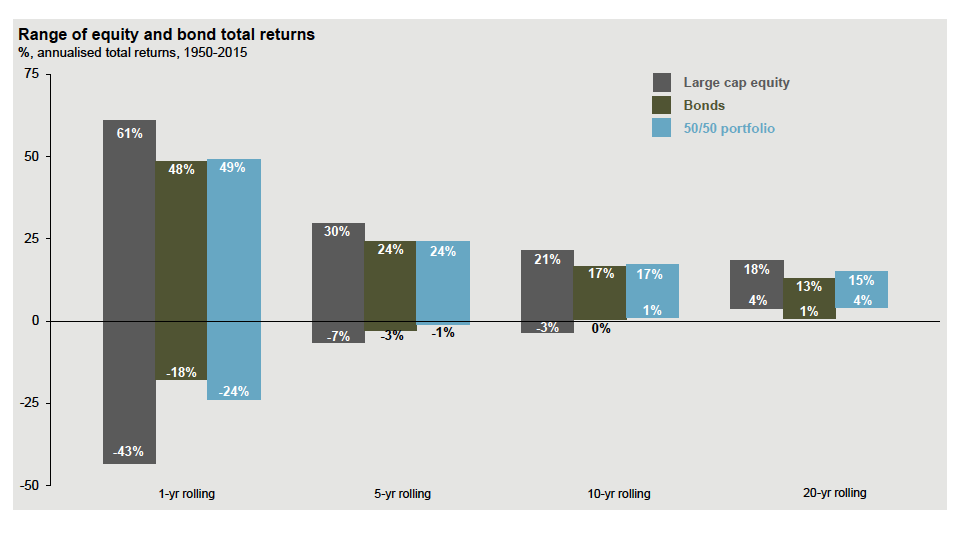

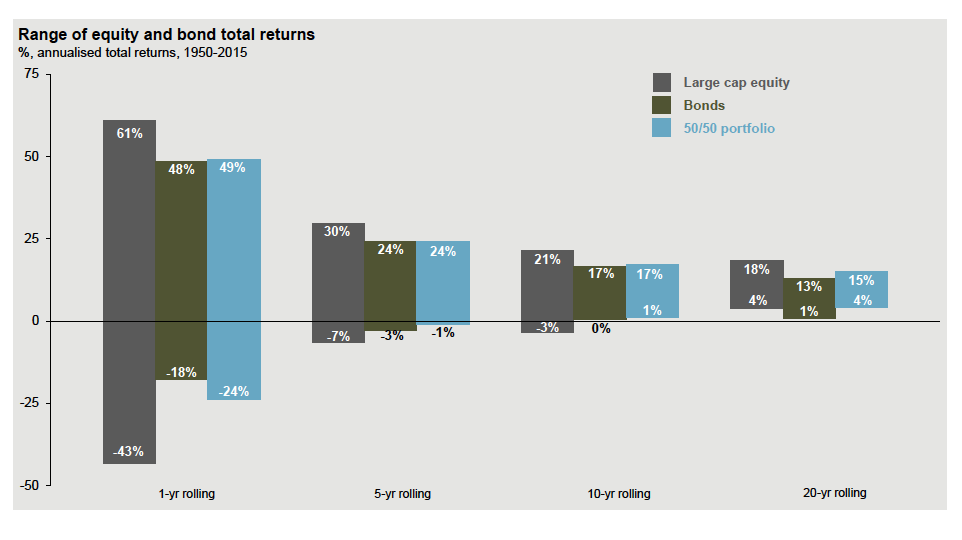

As coisas boas acontecem às pessoas que são pacientes. Embora seja certo que os mercados podem ter um mau dia, mês ou inclusive ano, a história sugere que é menos provável sofrer perdas em longos períodos de tempo. Os investidores necessitam manter uma perspetiva de longo prazo. O gráfico abaixo ilustra esse conceito. Os investidores não deveriam, necessariamente, esperar o mesmo nível de retorno no futuro do que aquele que se tem visto no passado. No entanto, fazendo o rolling a dez anos, uma combinação de ações e obrigações não tem tido rentabilidades negativas em nenhum momento dos últimos 65 anos, apesar das grandes oscilações nas rentabilidades anuais que temos visto desde 1950.

6. A diversificação funciona. Os últimos dez anos têm sido voláteis e tumultuosos para os investidores, com desastres naturais, conflitos geopolíticos e uma grande crise financeira. Apesar destas dificuldades, as classes de ativos que pior comportamento tiveram no período foram a liquidez e as matérias primas. Enquanto isso, uma carteira bem diversificada composta por ações, obrigações e outras classes de ativos ofereceu anualmente uma rentabilidade de 6,1% durante a última década. Uma carteira diversificada representa para um investidor um caminho mais tranquilo do que investir unicamente em ações.