I recenti movimenti dei mercati obbligazionari sono stati di portata storica. Il bond americano a due anni è passato dal 5% dell'8 marzo al 3,9% della settimana successiva. Questi movimenti sono paragonabili solo a quelli avvenuti durante la crisi sistemica del 2008. Le ragioni sono ovvie: sulla scia del recente fallimento di tre banche regionali statunitensi (legate a start-up californiane o a criptovalute), gli investitori dubitano dello stato di salute di altre banche in difficoltà, come Credit Suisse in Europa o la First Republic Bank negli Stati Uniti. Si sono precipitati su asset privi di rischio e sono fuggiti dagli asset bancari, compresi quelli più solidi.

La veemenza di queste mosse ha lasciato il segno. Negli Stati Uniti, le tensioni riguardano essenzialmente gli attori non sistemici che hanno approfittato dell'espansione della galassia tecnologica in un periodo caratterizzato da denaro a basso costo e da una allentamento delle normative sulle piccole banche sotto la presidenza Trump. In Europa, queste tensioni erano, fino a domenica scorsa, limitate a Credit Suisse. La domanda che gli investitori si pongono in questo momento è molto chiara: siamo all'inizio di una nuova crisi bancaria? Secondo Steven Bell, capo economista per l'area EMEA di Columbia Threadneedle Investments, ci sono tre grandi differenze tra la crisi attuale e la crisi finanziaria globale.

Le tre grandi differenze con la crisi finanziaria globale del 2008

"In primo luogo, l'inflazione è ora ben al di sopra dell'obiettivo nelle economie sviluppate e ha persistentemente superato le previsioni delle banche centrali. Questo limita la loro libertà di manovra. Al contrario, l'inflazione di fondo era bassa negli Stati Uniti e in Europa prima del crollo di Lehman Brothers nel 2008 e aveva una tendenza al ribasso da decenni. In secondo luogo, il sistema finanziario aveva un'enorme esposizione al settore immobiliare. L'esposizione delle banche britanniche al settore immobiliare superava il 100% dei loro depositi. Infine, abbiamo avuto la crisi finanziaria globale e la regolamentazione finanziaria è stata enormemente rafforzata", afferma.

Alexis Bienvenu, gestore di La Financière de l'Echiquier, concorda sul fatto che quanto accaduto nel 2008 ci protegge, in una certa misura, da una ripetizione. "Anche nel caso avverso di una nuova grande banca che mostri una fragilità finora passata inosservata, è indiscutibile che il settore bancario e assicurativo nel suo complesso sia stato notevolmente rafforzato dalle misure adottate a livello mondiale in seguito alla crisi del 2008. Ciò non significa che sia infallibile, ma la tempesta dovrebbe assumere proporzioni gigantesche perché il sistema venga seriamente colpito", afferma.

Chi perde

Detto questo, le attuali tensioni, pur essendo localizzate, avranno conseguenze sul resto dell'economia. "Le banche statunitensi di medie dimensioni potrebbero essere soggette a una regolamentazione più severa, proprio per ridurre il rischio di solvibilità in caso di turbolenze, al costo di una riduzione della loro offerta di credito. Crescendo meno e non concedendo altrettanto credito, le banche sarebbero meno propense a finanziare le imprese più giovani, che a volte sono la chiave del successo di un'economia, o a sostenere le imprese più indebitate, che a volte sono essenziali per il resto dell'economia", afferma Bienvenu.

A questo proposito, il settore immobiliare commerciale statunitense sarà probabilmente uno dei maggiori a risentirne. Anche le famiglie potrebbero risentire di queste limitazioni, in un momento in cui stanno soffrendo per l'aumento dei tassi di prestito.

Debolezze idiosincratiche

Concorda con Elisa Belgacem, senior credit strategist di Generali Investments, che vede nel fallimento della Silicon Valley Bank e nell'acquisizione forzata di Credit Suisse da parte di UBS il risultato di una cattiva governance. Ma derivano anche da un contesto di normalizzazione estremamente rapida della politica monetaria che ha creato miliardi di perdite non realizzate nel sistema finanziario, mettendolo sotto pressione. "Ciò ha comportato una perdita di fiducia da parte dei clienti, che sono stati indotti a ritirare rapidamente i loro fondi dalle banche percepite come deboli. Sebbene le banche siano meglio capitalizzate rispetto al 2008, soprattutto in Europa, è probabile che la fuga dei depositi dalle banche più piccole verso quelle più grandi e sicure continui.

Per Gilles Moëc, capo economista di AXA IM, il problema di Credit Suisse non è nuovo né è stato particolarmente colpito dall'aumento dei tassi di interesse. "In realtà, molto probabilmente avrebbe problemi simili a prescindere dalle condizioni monetarie". A suo avviso, date le dimensioni della banca svizzera, il problema è il contagio, con il rischio che i prestiti interbancari si blocchino. "Per questo motivo, era essenziale trovare rapidamente una soluzione per il Credit Suisse. La soluzione di UBS prevede la svalutazione di un segmento specifico delle passività finanziarie del Credit Suisse, lasciando inalterate le obbligazioni con rating più elevato", siega.

Il pricing del rischio di credito dovrà essere rivisto al rialzo

A suo avviso, dato che il rallentamento del credito è un forte indicatore anticipatore del PIL, a parità di altre condizioni, gli eventi degli ultimi 10 giorni significano che il mondo sviluppato registrerà una crescita inferiore e potenzialmente un'inflazione più bassa. "Pertanto, il prezzo del rischio di credito dovrà essere rivisto al rialzo. Nel caso dei mercati del credito, questo inizierà con gli AT1, dato che la FINMA, l'autorità di vigilanza svizzera, ha deciso di ignorare la gerarchia dei creditori svalutando completamente il debito più recente di Credit Suisse, ma non le azioni".

A suo avviso, anche gli spread delle obbligazioni ad alto rendimento dovrebbero continuare ad allargarsi ulteriormente per riflettere le prospettive economiche più deboli, ma anche le probabili difficili condizioni di liquidità. "I settori con maggiore leva finanziaria saranno sotto pressione, a partire dal private equity e dai fondi di investimento, e forse anche le energie rinnovabili", prevede.

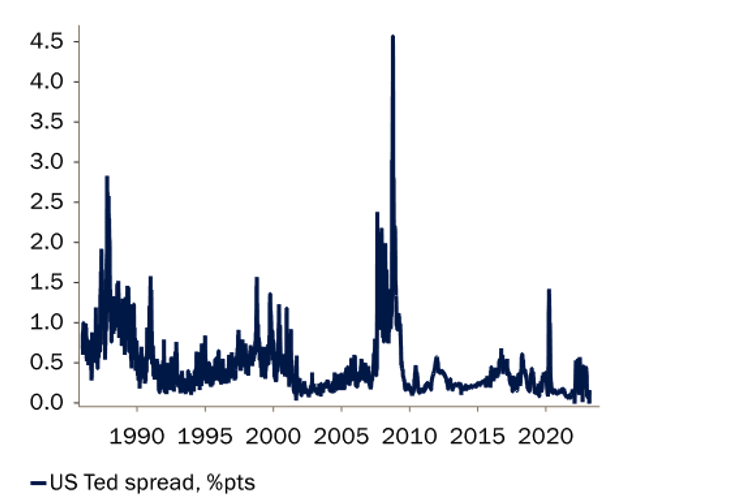

Secondo Raphael Olszyna-Marzys, economista di J. Safra Sarasin Sustainable AM, il limitato allargamento, fino a questo momento, dello spread tra il tasso interbancario e i rendimenti del Tesoro indica la probabilità che questa crisi di fiducia sia in gran parte una crisi di liquidità piuttosto che di solvibilità. "In tal caso, i vari piani messi in atto nel fine settimana dovrebbero riuscire a proteggere le banche regionali e a limitare la fuga dei depositi da esse", conclude.