Os planos monetários e fiscais realizados pelos bancos centrais e governos para aliviar a crise da COVID-19 funcionaram. De fato, os planos de estímulo nas economias ocidentais contribuíram com 13% do seu PIB, quando na grande crise anterior, a crise financeira de 2008, esse número não chegava nem a 6%. No entanto, esse excesso de liquidez no sistema, aliado à previsível recuperação económica no calor da campanha global de vacinação são duas das causas do significativo aumento da inflação verificado neste primeiro semestre.

O temor agora é que essa recuperação não seja apenas um movimento de curto prazo, mas seja tão sustentada ao longo do tempo que até provoque uma mudança de direção por parte dos bancos centrais na forma de retirada de estímulos. E, acima de tudo, o temor é que essa retirada dos estímulos, caso ocorra, chegue mais cedo, provocando um novo taper tantrum.

A Fed, por agora, negou que nos seus planos de curto prazo haja algo relacionado a tappering, mas isso não impediu que os investidores continuassem a vender as suas posições em títulos americanos por temor de uma mudança de rumo por parte do maior banco central. Por exemplo, a T-note passou de uma yield de 0,9% para 1,68% e os títulos do governo dos EUA a cinco anos, de 0,37% para 0,87%.

AS AÇÕES MANTÊM o SEU APELO

Movimento que tem levado muitos investidores a perguntarem se esta escalada da yield nos EUA pode acabar a impactar negativamente um mercado de ações que apresenta valorizações cada vez mais ajustadas. Na verdade, é justamente essa retoma da inflação que tem causado as quedas dos mercados nos últimos dias . No entanto, embora os especialistas acreditem que uma consolidação no mercado seja mais do que possível, não veem uma correção, pelo menos enquanto os títulos se mantiverem nos níveis atuais.

"Apesar dos temores recentes de que o aumento das yields possa prejudicar os mercados de ações, acreditamos que o suporte subjacente permanece", disse Esty Dwek , estratega global para estratégias macro na Natixis IM. E dentro desse apoio incluem-se fortes lucros corporativos, a aceleração da campanha de vacinação no segundo trimestre, apoio fiscal e monetário e liquidez do mercado.

2% É A LINHA VERMELHA

E do ponto de vista tático? Em que nível poderemos começar a ver uma rotação de ações para obrigações? Robert Michelle, responsável da equipa de Fixed Income, Moedas e Commodities e co-presidente do Comité de Investimento em Gestão de Ativos da JPMorgan AM acredita que não seja antes dos 2%. “Acreditamos que os investidores aceitariam uma subida para 2% sem fugir, se a subida se espalhar nos próximos trimestres”, diz.

Um nível com o qual Luca Paolini , estratega-chefe da Pictet AM, concorda. Considera que embora seja possível falar de um mercado sobrevendido quando se atinge o patamar de 1,8%, “se ultrapassar os 2% é um mercado atrativo”. Claro, alerta, que “o verdadeiro problema das ações pode chegar a níveis de 2,5 a 2,7%, quando pode ser estratégico sair de equity para investir nestes títulos. Mas não esperamos que isso aconteça".

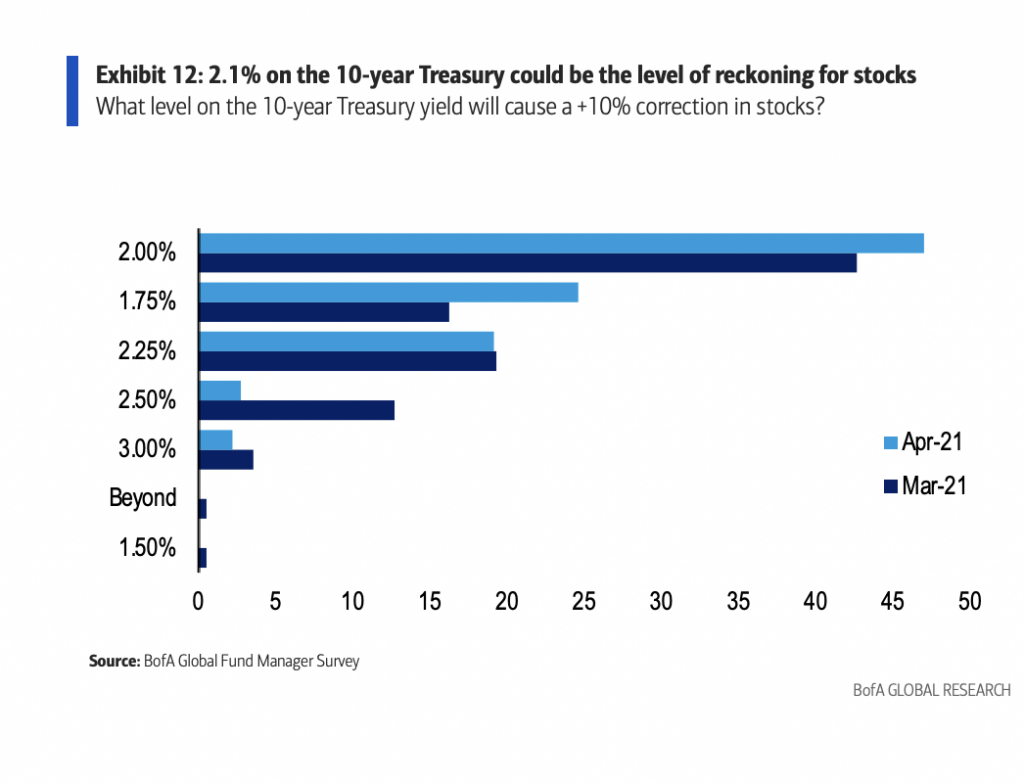

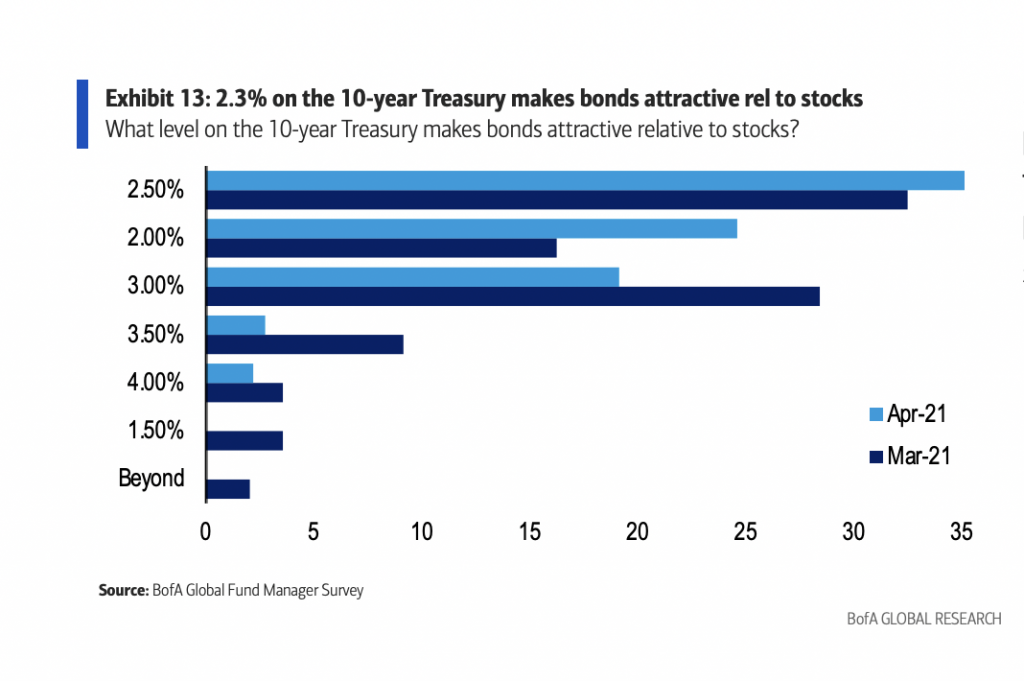

Na verdade, esses 2% também é o nível que os gestores de fundos apontam como preocupante, segundo a mais recente sondagem a gestores do Bofa Securities . Especificamente, 47% dos pesquisados consideram que atingir esse patamar levaria a uma correção de 10% no mercado de ações. Ainda assim, quando questionados sobre o nível em que as obrigações seriam mais atrativas do que as ações, a resposta da maioria é de 2,3%.